今さら聞けない……国民年金と厚生年金の違いってなに?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

国民年金は全国民共通の制度へ

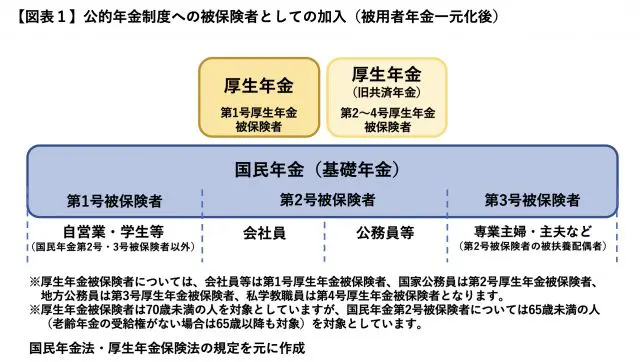

1986年3月までは、国民年金制度は自営業者向けの制度で、一方、厚生年金保険制度は会社員向けの制度でした。また、公務員等は共済年金制度に加入していました。

そして、会社員・公務員等の配偶者(専業主婦等)はその当時、年金制度への加入義務がありませんでした。この当時は職業によって年金制度への加入が分かれていたといえます。

しかし、1986年4月より、国民年金は自営業者だけでなく、会社員・公務員等、専業主婦(夫)も原則強制加入となる全国民共通の制度へと変わります。

自営業者は第1号被保険者(20歳以上60歳未満)、会社員・公務員等は第2号被保険者(主に65歳未満)、専業主婦(夫)など、第2号被保険者の被扶養配偶者は第3号被保険者(20歳以上60歳未満)となり、それぞれ国民年金に加入義務が生じます。

会社員・公務員等は厚生年金と国民年金に同時加入

1986年4月以降、会社員は第2号被保険者として国民年金被保険者となると同時に、厚生年金被保険者でもあり、国民年金と厚生年金、2種類の年金制度に加入することになります。

そして公務員等についても、国民年金第2号被保険者になると同時に共済年金制度への加入者となっていましたが、2015年10月の被用者年金一元化以降は、会社員同様に厚生年金被保険者となっています。

年金制度への加入について、以上のことをまとめると【図表1】のようになります。

なお、被保険者の種類によって、公的年金に加えて、さらに私的年金に加入することも可能となっています。

保険料の支払いはどうなっている?

国民年金の第1号被保険者は、定額の国民年金保険料(2022年度:月額1万6590円)を納付します。経済的に保険料の納付が難しい場合は免除や猶予制度を利用できます。

一方、厚生年金被保険者(国民年金第2号被保険者)となると、給与や賞与の額に応じた厚生年金保険料が、給与・賞与から控除(保険料の2分の1を被保険者が負担)されることになり、勤務先がその手続きをすることになります。別途国民年金保険料は納付しません。

また、扶養に入っている国民年金第3号被保険者は、国民年金に加入はしているものの、自ら保険料の納付はせずに、納付したもの(保険料納付済期間)と取り扱われます。

厚生年金加入により給付も2階建て

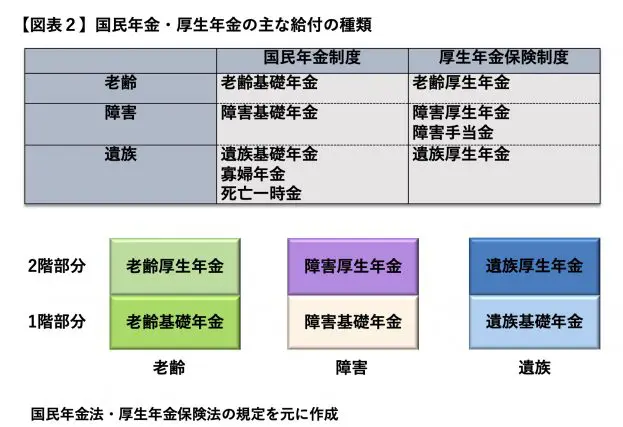

将来受ける給付については、国民年金からは主に、老齢基礎年金、障害基礎年金、遺族基礎年金、その他国民年金の独自給付(寡婦年金、死亡一時金)があり、一方、厚生年金からの給付として老齢厚生年金、障害厚生年金・障害手当金、遺族厚生年金があります(【図表2】)。

国民年金、厚生年金それぞれに老齢、障害、遺族の年金があり、1階部分が基礎年金、2階部分が厚生年金となります。

厚生年金に加入していない場合は基礎年金のみとなってしまいますが、厚生年金に加入(同時に国民年金にも第2号被保険者として加入)することによって、基礎年金と厚生年金両方を受給できたり、基礎年金は受給要件を満たさず受けられなくても厚生年金だけは受けられたりもします。

厚生年金未加入より厚生年金加入のほうが保障も厚いといえます。近年、年金制度改正で厚生年金加入対象者の拡大も進められています。厚生年金被保険者となる機会が増えると、厚生年金の受給およびその受給額が増えることになるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー