パート先で社会保険に加入することに。夫の被扶養者のときと比べると年金はいくら増える?

適用拡大により、今までは社会保険に未加入だった人が、勤務内容や収入などが変わらなくても、社会保険に加入するケースが出てくるでしょう。

では、社会保険に加入することで将来受け取れる年金などはどうなるのでしょうか。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

社会保険の適用拡大とは

ここでいう社会保険とは、主に会社員を対象とした「厚生年金保険」や「健康保険」を指します。正社員であれば社会保険に加入していると思いますが、同じ会社で非正規社員として働くパートの人などは、必ずしも加入しているとは限りません。

パート勤務などの場合、週の所定の労働時間数と月の労働日数が正社員の4分の3以上であれば、社会保険の適用事業所(株式会社や有限会社といった法人企業、一定の業種で常時5人以上を雇用する個人事業所など)では、厚生年金や健康保険の加入が義務付けられています。

社会保険の適用拡大とは、「週の所定の労働時間が20時間以上」といったように、社会保険加入の適用対象者が増えるような要件への変更が実施されることです。

すでに、2016年10月から従業員数が常時500人を超える事業所については、以下の4つ全ての要件を満たすパートなどの従業員に対し、社会保険加入が義務付けられています。

・週の所定の労働時間が20時間以上(残業時間は含まない)

・雇用契約期間の見込みが1年以上

・賃金月額が8万8000円以上(残業代、賞与、通勤費などは含まない)

・学生でないこと

また、2022年10月からは、従業員数が常時100人を超える事業所で、雇用契約期間の見込みが2ヶ月を超える場合にも、社会保険への加入が義務付けられ、さらに2024年10月からは、従業員数が常時50人以上の事業所も対象となる予定です。

【図表1】

出典:日本年金機構 公式HPより

社会保険加入で増える家計負担

社会保険に加入した場合、保険料が給与から差し引かれることになります。

ここでは、2022年10月からの社会保険の適用拡大で、事業所の規模が要件に該当するようになり、働き方が変わらなくても、社会保険へ加入が義務付けられるAさん(40歳・女性、現在は配偶者の社会保険の扶養となっている第3号被保険者)を例としてみていきましょう。

Aさんが勤める勤務先の事業所規模:従業員200人

Aさんの週の所定労働時間:20時間

Aさんの月額給与:約10万円(年収約120万円)

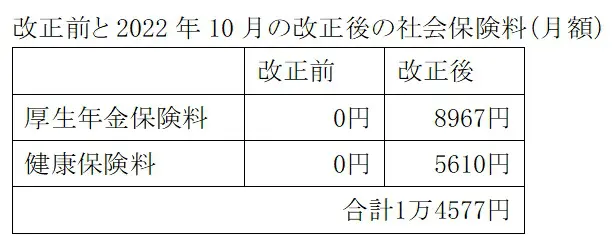

【図表2】

※全国健康保険協会 「令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)」より筆者試算・作成

Aさんの場合、上記の改正後には配偶者の社会保険の扶養から外れ、自身で社会保険に加入することになるため、厚生年金保険料と健康保険料を合わせて月1万4577円、年間では17万4924円が家計の負担増になります。

毎月の手取りが1万円以上減るというのは、目先の家計については決して軽くはない負担かもしれません。なお、給与から天引きとなる厚生年金保険料には国民年金保険料が含まれているため、別途、国民年金保険料を支払う必要はありません。

社会保険に加入することで年金がいくら増える?

国民年金から将来受け取る老齢基礎年金は、満額でも月額約6万5000円、年額約78万円です(2021年度)。社会保険(厚生年金)に加入することで、老齢基礎年金に老齢厚生年金を上乗せして、将来の年金額を増やすことができます。

Aさんの場合、支払う厚生年金保険料に対して、老齢基礎年金に上乗せして受け取れる老齢厚生年金がどのくらい増えるのか試算してみましょう(Aさんの賃金など就労条件や保険料に変動がないものとします)。

【図表3】

| 厚生年金の加入期間 | 加入期間における 保険料累計の目安 |

増える老齢厚生年金 受給額(月額)の目安 |

|---|---|---|

| 5年 | 54万円 | 2500円 |

| 15年 | 162万円 | 7500円 |

| 25年 | 270万円 | 1万2500円 |

※厚生労働省 「社会保険適用拡大特設サイト」(年金額・保険料シミュレーション)より筆者作成

仮にAさんが40歳から55歳まで15年間、上記条件で社会保険に加入しながらパートとして働いた場合、Aさんが65歳から受け取れる年金は、月額約7500円(年額約9万円)増えることになります。

15年間で支払った厚生年金保険料の162万円に対し、増えた分の老齢厚生年金の受給額は、18年分の累計で約162万円となります。そのため、18年以上年金を受給すれば、保険料を上回る増額分を受け取れることになります。

18年の年金受給期間で増額分が支払った保険料を上回るのは、上記表のどの加入期間でも同様です。

年金以外にもある社会保険加入のメリット

社会保険に加入することによる厚生年金保険のメリットは、老後の年金だけではありません。

万が一のときに残された家族のための遺族厚生年金や、病気やケガによる障害で働けなくなったときなどの障害厚生年金を、一定の要件を満たすことで受給することができます。

同じような保障に国民年金の遺族基礎年金や障害基礎年金もありますが、それらよりも受給対象となる範囲が広く、一定の条件での加算も含めて受給額を上乗せして受け取れます。

また、社会保険では健康保険(協会けんぽ、組合健保など)にも加入しますが、国民健康保険にはない「傷病手当金」や「出産手当金」などの給付があり、こうした点も社会保険加入のメリットのひとつです。

そして厚生年金保険料や健康保険料などの社会保険料は、勤務先の会社に費用を半分負担してもらえることもメリットといえるでしょう。

まとめ

社会保険加入は、将来の年金や万が一の保障が手厚くなるメリットがある一方で、収入が変わらない場合は社会保険料の負担分、手取りが減ることで、目先の家計に影響が出る可能性もあります。

手取りが減る分、働く時間を増やすといったことなども、家庭の事情によってできる人とできない人がいるかと思います。社会保険への加入については、家計の状況をよく確認して、調整していくようにしましょう。

出典

日本年金機構 令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

厚生労働省 社会保険適用拡大特設サイト

執筆者:小山英斗

CFP(日本FP協会認定会員)