シニアだけが対象ではない2022年4月年金制度改正。具体的な変更点をもう一度おさらい!

今回の改正は、高齢期が長期化するなかでの多様な働き方や年金受給を踏まえたものだけでなく、現役時代からの老後の備えについて配慮した内容となっています。それについて、以下をみてみましょう。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

2022年4月以降に適用される年金制度改正

2022年4月以降の年金制度改正は、長期化する高齢期の経済基盤を充実させるための措置として行われます。では、どういった改正があるのか、主な部分を簡単に確認していきます。

1. 被用者保険(厚生年金保険・健康保険)の適用拡大(2022年10月~)

パート勤務など短時間労働者の方が社会保険適用の対象となる企業規模の要件を、現行の500人超から100人超に拡大(2024年10月からは50人超に拡大)

2. 在職中の年金受給の在り方の見直し(2022年4月~)

・60~64歳の方の特別支給の老齢厚生年金が対象となる在職老齢年金制度を見直し、年金の全額または一部が支給停止となる基準について、賃金と年金月額の合計が現行の28万円から47万円に緩和

・65歳以上の老齢厚生年金受給者が、厚生年金に加入しながら仕事を継続した場合、年金額を毎年1回改定する在職定時改定を導入。退職を待たず、早期に年金額に反映することで、老齢期の経済環境の充実が図られる

3. 年金受給開始時期の選択肢の拡大(2022年4月~)

現行:60~70歳までの間で選択可能

改正後:60~75歳までの間で選択可能

4. 確定拠出年金の加入可能要件などの見直し

・加入できる年齢の引き上げ(2022年5月~)

現行:65歳未満の厚生年金被保険者

改正後:70歳未満の厚生年金被保険者(ただし企業によって異なる)

現行:60歳未満の国民年金・厚生年金被保険者

改正後:65歳未満の国民年金(※)・厚生年金被保険者

(※)60歳以上の任意保険加入者

・老齢給付金における受給開始時期の選択肢の拡大(2022年4月~)

現行:60~70歳までの間で選択可能

改正後:60~75歳までの間で選択可能

・企業型DC加入者のiDeCo加入要件の緩和(2022年10月~)

現行:労使合意に基づく規約の定めがあり、事業主掛金の上限を月額5万5000円から月額3万5000円に引き下げた企業の従業員に限定

改正後:規約の定めや事業主掛金の引き下げがなくても、iDeCoに原則加入できるようになる(掛け金の上限は月額2万円)

老後に受け取る年金は、現役時代からの蓄積が大切です。ここからは、上記1.の「被用者保険(厚生年金保険・健康保険)の適用拡大」について詳しく解説していきます。

被用者保険(厚生年金保険・健康保険)の適用拡大とは?

現在は非正規雇用の増加や雇用形態の多様化(パート、派遣社員など)もあり、働くすべての方が社会保険に加入しているわけではありません。少子高齢化のなか、働き手を増やすこと、社会保険の加入者を増やすことが課題となっています。

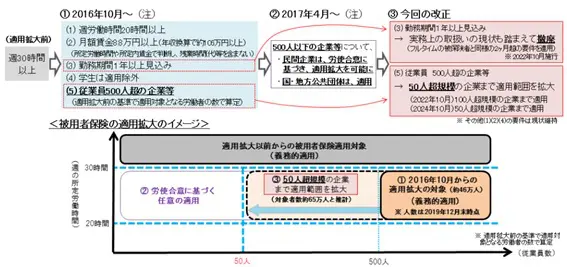

短時間労働者の社会保険の適用要件は、2016年10月以降は従業員500人超の企業に勤務し、週の労働時間が20時間以上、月額賃金8万8000円以上(年収106万円以上)、勤務期間の見込みが1年以上、学生は適用除外となっていました。

図表1

出典:厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

適用要件について2022年10月からは、勤務期間と勤務先の企業規模が変更されます。

現行の1年以上の見込みという勤務期間については、実務上の取り扱いの現状を踏まえて撤廃し、要件はフルタイムの被保険者と同様の2ヶ月超となります。

また、前述しているとおり、従業員数100人超(2024年10月からは50人超)の企業などで働く方は、他の要件を満たしている場合、今後は社会保険の加入対象となります。

もし社会保険に加入したら?

現在、社会保険に加入せずに働いている方が、今回の改正で社会保険に加入することになったときのメリットとは何でしょうか。

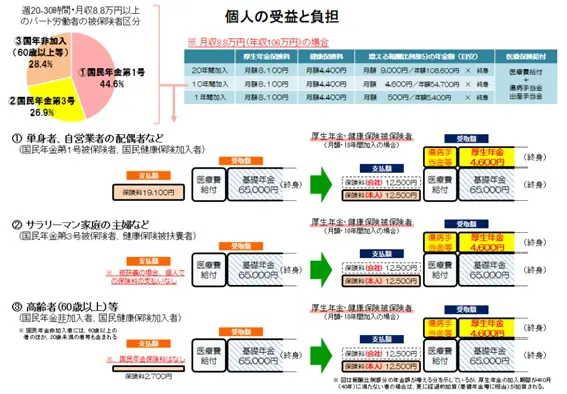

厚生労働省によるとパート労働者(週の勤務時間が20~30時間、月収8万8000円以上)の方の被保険者区分は、国民年金第1号が44.6%、国民年金第3号が26.9%、国民年金非加入(60歳以上など)28.4%となっています。

図表2

出典:厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

図表2は、この3つの被保険者区分の方が同じ就労条件で10年間、社会保険に加入した場合の例ですが、ここでは国民年金第1号被保険者、第3号被保険者の方について説明します。

●単身者、自営業者の配偶者など(国民年金第1号被保険者、国民健康保険加入者)の場合

・保険料は会社と折半になって支払額が減少。年金は基礎年金にプラスし、厚生年金を受給できる

・医療費給付のほか、病気やけが、または出産で仕事ができないときには、賃金の3分の2程度の傷病手当金や出産手当金を受給できる

・障害がある状態になった場合、障害基礎年金(条件あり)に加えて障害厚生年金を受給できる。また、被保険者が亡くなった場合は残された遺族が遺族厚生年金の支給対象となる

国民年金第1号被保険者の方は、保険料の負担が減少し、将来の年金額もアップするのでメリットが大きいのではないでしょうか。

●会社員家庭の主婦など(国民年金第3号被保険者、健康保険被扶養者)の場合

・厚生年金の保険料負担が発生するので手取り額は減少するが、年金は基礎年金に乗せして厚生年金を受給できる

・健康保険、障害年金・遺族年金については第1号被保険者の場合と同じ

国民年金第3号被保険者の方の場合、働き方の価値観などによってはメリットも変わってくるのではないかと思います。

将来受け取れる年金額は増えて、健康保険などの保障も充実しますが、これまで支払う必要がなかった保険料の負担によって手取りは減るため、家計全体の収支がどうなるのかを計算して判断する必要もあるでしょう。

まとめ

2022年4月以降に適用となる年金制度改正は、現在のシニアの方だけではなく、多くの働く方が老後の経済的安定のために将来の年金を増やすことと、長く働き続けることで年金の受給開始年齢を繰り下げるなど、自分に合った選択肢を増やせるような改正となっています。

公的年金は生涯にわたって受け取れる年金です。将来の自分に仕送りする気持ちで、現役時代から堅実に老後資金を増やしていってください。

出典

厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

厚生労働省 2020年の制度改正

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者