夫の扶養のままと、自分で厚生年金に加入した場合では将来の年金額はどのくらい違う?

夫の扶養を外れて厚生年金に加入して働くと、「厚生年金の報酬比例部分」が年金に上乗せされますが、どれくらい年金額が増えるのでしょうか。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

夫の扶養の場合

厚生年金の被保険者である夫の扶養に入っている場合、妻は国民年金第3号被保険者となります。

第3号被保険者の保険料は、厚生年金の基礎年金拠出金で負担されるので、個人の保険料負担はありません。保険料負担なしで、将来は国民年金保険料を納めている人と同じ額の基礎年金を受け取ることができます。

厚生年金の被保険者

厚生年金の適用事業所に使用される70歳未満の人は被保険者ですが、パートの場合は以下のいずれかに当てはまると被保険者になります。

(1)所定労働時間および所定労働日数が正社員の4分の3以上

(2)社会保険に加入する人が常時501人以上(令和4年10月から101人以上)の事業所に雇用され、以下のすべてに該当する

●月額賃金8万8000円以上

●1週間の所定労働時間が20時間以上

●1年以上の雇用が見込まれる

●学生でない

※パートなど短時間労働者の社会保険の適用は、今後も拡大される予定となっています

※年収が130万円以上の場合は社会保険上の扶養の範囲を外れますが、勤務先が社会保険加入の要件を満たさない場合には、自分で国民年金と国民保険に加入しなければなりません

厚生年金保険料

厚生年金の保険料率は18.3%で、事業主と被保険者が半分ずつ負担します。

被保険者の厚生年金保険料=標準報酬月額×9.15%

例)標準報酬月額11万円:11万円×9.15%=厚生年金保険料1万65円

なお、厚生年金の被保険者となるときは、健康保険の被保険者にもなります。

●健康保険料率:10.0%前後(都道府県ごとに異なる)

●介護保険料率:1.80%

●厚生年金保険料率:18.3%

これを労使折半しますので、報酬に対して15%ほどが社会保険料の個人負担となります。

例えば月収10万円で夫の扶養に入っていた場合、年収130万円未満なので社会保険料の負担はありませんが、月収11万円となって社会保険に加入すると、年収130万円以上となるため、約1万6500円の社会保険料の個人負担が発生し、収入は増えても手取りは減ってしまいます。

老齢年金受給額

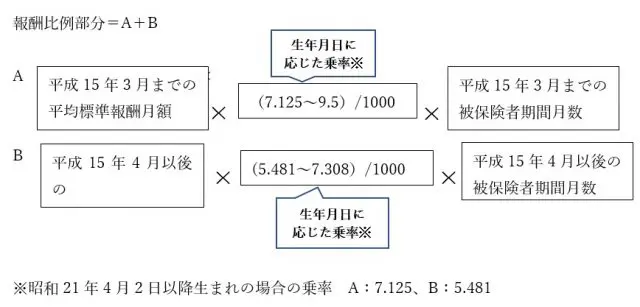

厚生年金の被保険者となって保険料を納付すると、将来は基礎年金と報酬比例部分の厚生年金が受け取れます。報酬比例部分の計算方法は図表1のとおりになります。

図表1

筆者作成

例として、昭和21年4月2日以降生まれ、厚生年金の被保険者期間が平成15年4月以降のみ10年間(120月)の場合で、収入のパターンによる報酬比例部分を計算すると以下のとおりです。

(1)年収130万円を少し超える年収132万円の場合

平均標準報酬額:11万円

報酬比例部分年金額=11万円×5.481/1000×120月=7万2349円

(2)社会保険の適用拡大で勤務先が適用事業所になり、年収は106万円の場合

平均標準報酬額:8万8000円

報酬比例部分年金額=8万8000円×5.481/1000×120月=5万7879円

報酬比例部分の年金額は、平均標準報酬額と加入月数で決まり、上記の例では65歳から年金を17年受け取った場合、個人で負担した厚生年金保険料は報酬比例部分として受け取る年金で回収できます。

厚生年金保険料=1万65円/月×12月×10年=120万7800円

年金の報酬比例部分=7万2349円/年×17年=122万9933円

まとめ

厚生年金の被保険者になると手取りは減ることもありますが、年金額が増える分、老後は少し楽になります。一方、扶養の範囲で働けば、保険料の個人負担がないため、家計に負担がかかりません。厚生年金の被保険者になって働くか、扶養の範囲で働くか、どちらを選択するかは慎重に検討して働きましょう。

執筆者:宿輪德幸

CFP(R)認定者、行政書士