会社員の夫と自営業の夫。亡くなったときに妻子が受給できる遺族年金に差はある?

では、亡くなった夫が会社員の場合と自営業の場合で、妻子が受け取れる遺族年金に差はあるのでしょうか。2つの遺族年金の差について見ていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

遺族年金の種類

遺族年金とは、亡くなった方に生計を維持されていた配偶者や子、父母など遺族の生活を保障するための公的年金です。

遺族年金には遺族基礎年金と遺族厚生年金があり、それぞれ受給要件を満たしている場合、国民年金に加入していた方の遺族が受け取れるのが遺族基礎年金、厚生年金に加入していた方の遺族が受け取れるのが遺族厚生年金となります。

また、厚生年金に加入している場合は国民年金に加入していることになるため、亡くなった方の加入状況によって遺族厚生年金と遺族基礎年金を合わせて受け採ることができます。

遺族年金を受け取れる方の範囲の違い

遺族基礎年金よりも遺族厚生年金の方が、受給対象となる範囲が広く設定されています。

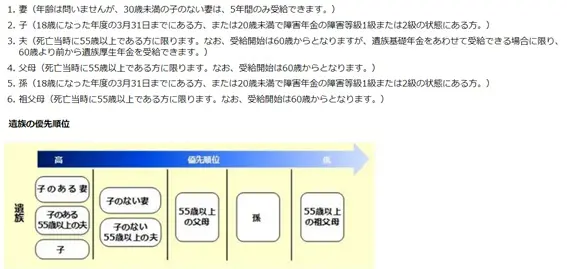

遺族基礎年金を受け取れるのは、亡くなった方に生計を維持されていた子のある配偶者、または子となります。ここでいう子とは、18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方に限定されています(以下、遺族厚生年金における子の定義も同様です)。

一方、遺族厚生年金の場合は生計を維持されていた遺族のうち、妻や子、夫や父母、孫や祖父母と幅広い範囲の方が受給できるようになっており、子のない妻でも受給対象となるのが特徴です。 ただし、30歳未満で子のない妻の場合は5年間の有期給付となります。

出典:日本年金機構 「遺族厚生年金(受給要件・対象者・年金額)」

受け取れる年金額の違い

遺族基礎年金は、妻が受給する場合は年金額77万7800円をベースに、子の人数に応じた加算額を受け取ることができます。加算額は2人目までの子については1人当たり22万3800円、3人目以降は1人当たり7万4600円です。

また、子どもが受け取る場合は77万7800円となりますが、2人目以降の子がいるときは上記の加算額を加え、子の人数で割った額が1人当たりの支給額になります。

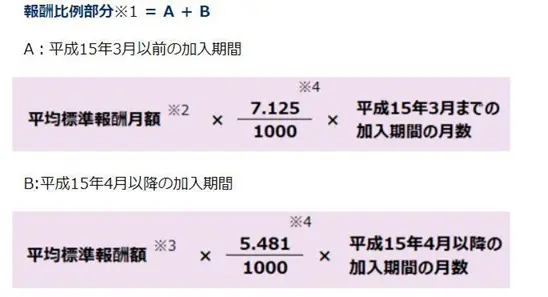

対して遺族厚生年金の場合は、遺族基礎年金に加え、亡くなった方の老齢厚生年金の報酬比例部分(年金額の計算の基礎となり、年金の加入期間や給与に応じて決まるもの)の4分の3が支給されます。

出典:日本年金機構 「は行 報酬比例部分」

報酬比例部分は、亡くなった方の厚生年金加入期間が300月(25年)未満である場合は300月と見なして計算するため、遺族厚生年金はある程度の金額が保障されています。

また、遺族厚生年金には一定の要件に該当する妻を対象に、40歳から65歳までの間で上乗せされる中高齢寡婦加算(年額58万3400円)や、65歳以上で受給権が発生した場合などに支給される経過的寡婦加算があります。

このように基本的な条件が一緒であれば、遺族基礎年金のみの自営業者などの妻子よりも、遺族厚生年金を受け取れる会社員などの妻子の方が、遺族基礎年金と併給できる分、遺族年金の金額は多くなります。

遺族基礎年金より遺族厚生年金の方が対象範囲が広く、年金額も多くなる

遺族基礎年金と遺族厚生年金を比較すると、遺族厚生年金の方が受給対象となる範囲が広く、かつ受給できる年金額も高額になり、手厚い保障を期待できます。

夫に万が一のことがあった場合の生活については、遺族年金による保障も含めて考えると、より実際に近い条件の下で必要な対策を取ることができるでしょう。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

日本年金機構 は行 報酬比例部分

執筆者:柘植輝

行政書士