改正された年金制度、シニアの暮らしにどんな影響を与える?

本記事では、法改正の内容がどのようなものか、シニアの暮らしにどのような影響があるのかを解説します。なお、本記事での「シニア」は、60歳以上の方のことをいいます。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

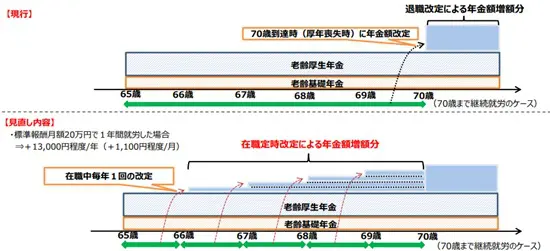

在職中の年金受給のあり方の見直し

働きながら(給与等を受け取りながら)受け取る年金のあり方が見直されました。具体的には「在職定時改定の導入」と「在職老齢年金制度の支給停止の基準の引き上げ」です。

在職定時改定の導入

在職定時改定は、「65歳以上の方は、在職中であっても、老齢厚生年金額の改正を定時(毎年1回、10月分から)に行う」という制度です。改正前の制度は退職改定でした。

これは、老齢厚生年金の受給権を取得した後に就労した場合、老齢厚生年金額の改正を退職時または70歳到達時に行うというものです。

出典:厚生労働省 「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」

在職定時改定の導入により、年金を受け取りながら働く方は、受け取れる年金額の増加が見込めます。

在職老齢年金制度の支給停止の基準の引き上げ

在職老齢年金制度は、働きながら老齢厚生年金を受け取る場合、老齢厚生年金の額と給与・賞与の額によって、年金の一部(または全部)が支給停止となるという制度です。

改正前は、支給停止の基準が65歳以上は47万円、60歳から64歳は28万円でした。今回の改正により、60歳から64歳の支給停止の基準が47万円に引き上げられました。

これまで年金の受給額と給与を28万円に抑えていた方は、今後は47万円で調整すれば良いので、働きやすくなるのではないでしょうか。また、支給停止の基準が28万円だったために年金の繰上げ受給をためらっていた方は、年金の繰上げ受給がしやすくなったのではないでしょうか。

公的年金の受給開始時期の選択肢の拡大

公的年金の受給に関する改正は、「繰下げ受給の上限年齢の引き上げ」と「繰上げ減額率の縮小」です。これにより、公的年金をいつ受け取るのかについて、多くの選択肢を持つことが可能になります。

繰下げ受給の上限年齢の引き上げ

これまで、年金の繰下げ受給は70歳が上限でした。改正後は、上限年齢が75歳になります。

ただし、この引き上げについては、改正法施行時点(令和4年4月1日時点)で70歳未満の方についてのみ適用されます。改正法施行時点で70歳以上の方には適用されませんので、注意が必要です。

繰下げ増額率(繰下げ受給による年金額の増額率)は1月当たり0.7%と、これまでと変わりません。年金受給開始年齢を75歳とした場合、年金額は65歳で受け取りを開始した場合と比べてプラス84%(=0.7%×12ヶ月×10年)となります。

繰上げ減額率の縮小

これまで、繰上げ減額率(繰上げ受給による年金額の減額率)は1月当たりマイナス0.5%でした。改正後は、マイナス0.4%となります。

ただし、これは改正法施行以降(令和4年4月1日以降)に60歳になる方を対象としています。改正法施行時点で60歳以上の方には適用されませんので、注意が必要です。

年金受給開始年齢を60歳とした場合、年金額は65歳で受け取りを開始した場合と比べてマイナス24%(=0.4%×12ヶ月×5年)となります。ちなみに、改正前はマイナス30%(=0.5%×12ヶ月×5年)でした。

先の「在職老齢年金制度の支給停止の基準の引き上げ」と併せて、年金の繰上げ受給をしやすくなったといえそうです。

確定拠出年金の受給開始時期の選択肢の拡大

公的年金の受給開始時期の選択肢の拡大に併せて、確定拠出年金の受け取り開始時期の上限年齢が75歳に引き上げられます。確定拠出年金は、企業型確定拠出年金と個人型確定拠出年金(iDeCo)がありますが、どちらにも適用されます。改正前の上限年齢は70歳でした。

この改正により、確定拠出年金の受給開始時期の選択肢が増えることになります。公的年金の受給開始時期や家計とのバランスを考慮して、ご自身にあった時期を選択することが重要になります。

まとめ

今回の改正をまとめると、以下のとおりです。

・在職中の年金受給のあり方の見直し

・公的年金の受給開始時期の選択肢の拡大

・確定拠出年金の受給開始時期の選択肢の拡大

老後を考える上で、60歳以降の働き方、公的年金・私的年金の受け取るタイミングは、家計に直接影響がある要素です。

今回の改正は、これらの要素をどうバランスしていくかの選択肢を、より多く持たせるためのものといえます。制度をよく理解し、ご自身の人生設計、資金計画に役立ててください。

出典

厚生労働省 年金制度の機能強化のための国民年金法等の一部を改正する法律の概要

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー