【今年4月からスタート】公的年金の「繰り下げ」と「繰り上げ」に関する制度改正。インパクトが大きいのは、どっち?

また繰り上げについて、受給時期 「60歳から」は変わりませんが、繰り上げ受給する場合の減額率が1ヶ月当たり「0.5%」から「0.4%」に緩和されています。

「人生100年時代」といわれる長寿化社会の中で「繰り下げ」に注目が集まりがちですが、「繰り上げ」で減額率が緩和されたことのインパクトのほうが大きいかもしれない。そのあたりについて、おさらいをしておきましょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「繰り下げ」で変わったこととは

まず、繰り下げについて。よく指摘されるのは、繰り下げによる支給増額のことです。最大限で42%(繰り下げ期間5年)から84%(同10年)に倍増します。もちろん、繰り下げ期間中は支給がありません。

これもよく話題になるのが、繰り下げしなかった場合に支給累計総額が追いつく時期、つまり「モトが取れる時期」です。65歳時点の年金月額を仮に15万円として、受給開始時期を10年間繰り下げたケースを見てみましょう。

●月額27.6万円に増額(月額12.6万円増)

●10年間でもらわなかった総額は1800万円

●モトが取れるのは143ヶ月目(1800÷12.6)、つまり[86歳11ヶ月]

なお、繰り下げして増額した分だけ、所得税・住民税や国民健康保険料等が増えます。こうした負担増を引いた手取りベースで考えると「モトが取れる時期」は、もっと先になってしまうことは要注意です。

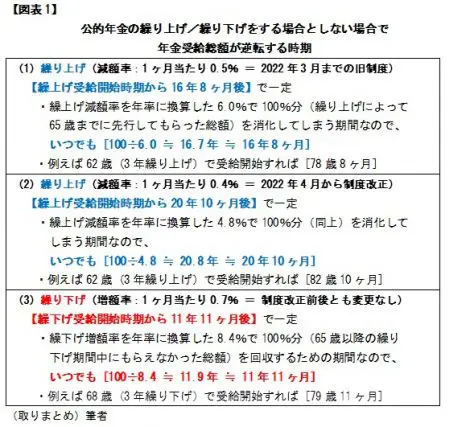

実は「モトが取れる時期」は、いつまで繰り下げるかのタイミングには関係なく[11年11ヶ月]後で一定です。その理由は、繰り下げによる増額率「0.7%」が変わっていないから。その計算等は後述します。

「繰り上げ」で変わったこととは

それでは、繰り上げではどうか。減額率が緩和されていますので、数字上のメリットという意味では、繰り下げよりもインパクトは大きいといえます。こちらも65歳時点の年金月額を仮に15万円として、受給開始時期を60歳に繰り上げたケースで見てみましょう。

●月額11.4万円に減額(月額3.6万円減)

●60歳から65歳の5年間でもらう総額(減額後)は684万円

●繰り上げしなかった場合にもらう総額は65歳以降毎月3.6万円ずつ、繰り上げした

場合の受給総額との差を縮めていく

●受給総額が繰り上げしなかった場合と同じになるのは、繰上げ受給時期から250

ヶ月目(684÷3.6+60<60歳から65歳までの5年間>)、つまり [80歳10ヶ月]

早くもらえるメリットを減額されるデメリットが上回ってしまうタイミング。つまり繰り上げによって受給総額が逆転して「損に転じる時期」は、1ヶ月当たり減額率0.5%のケース(2022年3月まで)で同じように計算すると、[76歳8ヶ月]となります。

つまり、1ヶ月当たりの減額率ではわずか0.1%の緩和ですが、これによって実に4年2ヶ月も先に延びたのです。この点では、繰り下げの制度改正よりもインパクトが大きいかもしれません。

なお、これらの時期は、繰り上げや繰り下げをする期間(タイミング)には関係なく、減額や増額の率によって決まります。詳しくは、【図表1】でご確認ください。

まとめ

年金の繰り下げや繰り上げをするかどうかを考える場合、結局「いつまで生きられるか」の見込みが大きな判断材料でしょう。「平均寿命」は、令和2年簡易生命表(※1)で[男性81.64歳、女性87.74歳]となっています。

しかし、これは0歳時点での「平均余命」です。(繰り上げも含めて)年金受給開始のベースとなる60歳以降の各年齢での平均余命(※1)をその年齢に足すと次のようになり、平均寿命より長くなっていくことは、以前に指摘したとおりです。

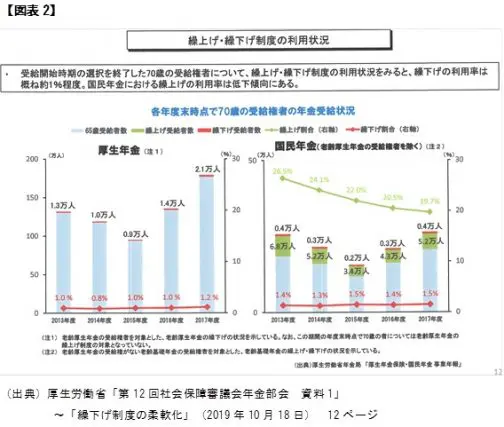

公的年金の繰り下げや繰り上げはどれくらい利用されているのか。今の実態は【図表2】のように、繰り下げを利用する人の割合はわずか1%台程度。一方、繰り上げは減少が続いているとはいえ20%くらいの水準となっています(※2)。

年金は、本質的には「長生きに備えた保険」です。「モトが取れる」、「損に転じる」といった損得論に過度にとらわれるのではなく、必要になったら受給を開始する。それが本質でしょうが、今回の制度改正のインパクトは、「繰り上げ」のほうが大きい。そんな側面があると思われます。

出典

(※1)厚生労働省「令和2年簡易生命表の概況」~「主な年齢の平均余命」

(※2)厚生労働省年金局「第12回社会保障審議会年金部会 資料1」~「繰下げ制度の柔軟化」(2019年10月18日) 12ページ

執筆者:上野慎一

AFP認定者,宅地建物取引士