50代で年収600万円の離婚経験のある会社員。将来年金をいくらもらえる?

年金は老後の生活にとって収入の1つの柱になりますが、会社員の場合はどの程度の年金額を見込めるのでしょうか? また、離婚をした場合では年金に影響はあるのでしょうか?

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

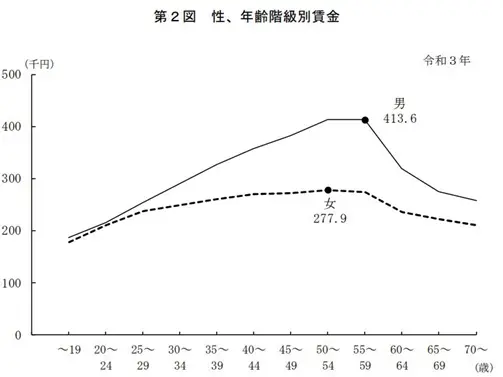

50代の会社員の平均給与と将来の年金額

厚生労働省の「令和3年賃金構造基本統計調査」によれば、50代の男女別の月額賃金の平均は、男性が約41万円、女性が約27万円となっています。

いずれも50代が賃金のピークのようですが、男性と比較して女性の賃金上昇は緩やかになっています。

図表1

出典:厚生労働省 「令和3年賃金構造基本統計調査 結果の概況」

これを、雇用形態別でみたときの50代の月額賃金の平均は、図表2のようになっています。

図表2

| 雇用形態 | 男性 | 女性 |

|---|---|---|

| 正社員・正職員 | 約42万円 | 約30万円 |

| 正社員・正職員以外 | 約24万円 | 約19万円 |

※厚生労働省 「令和3年賃金構造基本統計調査 結果の概況」より筆者作成

この結果から、50代で年収600万円台というのは、およそ正社員の男性の賞与を含めた平均的な年収ということになります。

では、会社員など厚生年金に加入していた人の年金支給額は、平均でいくらぐらいなのでしょうか?

厚生労働省の「厚生年金保険・国民年金事業の概況」(令和2年度)によれば、厚生年金の受給者の平均年金月額は約14万6000円となっています。これは保険料を25年以上納付した人を対象とした平均額で、この金額には老齢基礎年金も含まれています。

現在の年収額だけでは将来もらえる年金額は分からない

受給資格期間(保険料納付済期間と保険料免除期間などの合計が10年以上)といった要件を満たすことで、会社員が将来もらえる老齢年金は、老齢基礎年金と老齢厚生年金の2つになります。

老齢基礎年金の金額は収入に関係なく、保険料納付月数によって決まります。

老齢基礎年金支給額=77万7800円(令和4年度)×保険料納付月数/480ヶ月

※上記式は国民年金保険料の全額免除や一部免除がある場合を考慮していません

一方で、老齢厚生年金の報酬比例部分については、厚生年金に加入していたときの報酬額や加入期間などに応じて年金額が計算されます。ただし年収は変化しますので、現在の年収で試算した将来の年金額は、あくまでも目安となります。

老齢厚生年金支給額=報酬比例部分(※)+経過的加算+加給年金額

A:平成15年3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間の月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間の月数

一般的に、賃金などは年齢とともに上昇していきます。例えば、社会人になって年収300万円台ほどから始まり、50歳代で900万円台までになる人もいるかと思います。

ここでは単純化して、仮に大学卒業後、22歳から60歳までの38年間の平均年収を600万円(平均標準報酬額50万円)とし、平成15年4月以降で38年間の加入とした場合の老齢厚生年金の支給額(経過的加算と加給年金額、従前額保障は考慮せず)を計算すると、その年金額は年額で約125万円となります。

老齢基礎年金は20歳から加入し、未納期間・免除期間がないとすると、満額で77万7800円となります。

このケースでは、老齢厚生年金と老齢基礎年金を合わせた年金額の年額は約202万円となり、月額にすると約16万8000円となります。

将来の年金に影響がある年金分割制度

では、厚生年金加入中に結婚していた人が離婚した場合、将来の年金に影響はないのでしょうか?

結論からいえば、年金分割制度により老齢厚生年金に影響が出る場合があります。年金分割制度とは、婚姻中の厚生年金を離婚時に夫婦で分割する制度のことです。

この制度は平成19年4月に導入され、離婚した後の夫と妻の生活水準に大きな格差が生じないよう、婚姻期間中に支払った厚生年金保険料は夫婦の共有財産であるという考えに基づいています。年金分割の対象となるのは婚姻していた期間のみになるので、結婚前や離婚後の期間は分割対象にはなりません。また、老齢基礎年金はこの制度の対象外となっています。

年金分割には「合意分割制度」と「3号分割制度」の2種類があります。どちらの場合も、請求できる期間は離婚成立の翌日から2年間になります。2年を経過すると、原則として分割請求はできませんので注意が必要です。

合意分割制度

合意分割では、年金を分割することや分割の割合について、当事者同士での合意が必要です。合意が得られない場合は、家庭裁判所が分割の割合を定めることができます。

分割の割合は報酬比例部分の2分の1を上限とする範囲内で、対象となる期間は婚姻していた全期間となります。

3号分割制度

3号分割制度は、合意分割よりあとの平成20年4月1日から実施されています。この制度の対象者は離婚した第3号被保険者で、当事者間の合意なしで分割手続きをすることができます。分割割合も報酬比例部分の2分の1と決まっています。

ただし、こちらの制度の対象となる期間は平成20年4月1日以降の婚姻期間のうち、第3号被保険者であった期間に限られることに注意が必要です。

ねんきん定期便で年金見込み額の確認をしましょう

毎年誕生月になると「ねんきん定期便」が届きます。50歳以上の人であれば、現在の年金制度の加入条件が60歳まで継続したと仮定して、65歳から受け取れる年金見込額を知ることができます。ねんきん定期便では、加入記録に「もれ」や「誤り」などがないかもしっかり確認しましょう。

また、はがきや書類は紛失する場合もあるかと思いますので、インターネットで確認可能な電子版のねんきん定期便も利用するといいでしょう。

出典

公益財団法人 生命保険文化センター 日ごろの生活や将来に向けて最も不安な項目

厚生労働省 令和3年賃金構造基本統計調査 結果の概況

厚生労働省 厚生年金保険・国民年金事業の概況

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

日本年金機構 離婚時の年金分割

執筆者:小山英斗

CFP(日本FP協会認定会員)