国民年金の追納、意外と知らない受給額以外のメリットって?

国民年金保険料は、障害がある方や経済的に苦しい方、学生など、状況によって納付が免除または猶予される制度があります。しかし、免除や納付猶予制度を利用すると、将来的に受け取る老齢年金額が少なくなってしまいます。

その対策として、支払うはずだった保険料を10年以内に追納することで、年金を減らされることなく受け取れます。また、追納分を確定申告することで社会保険料控除を適用して、支払う税金を減らす効果もあります。この記事では、国民年金保険料を追納するメリットと仕組みを紹介します。

※2022年4月現在の国民年金保険料で計算しています。

※税額は概算計算となっており、実際の金額と異なる場合があります。

AFP認定者、2級ファイナンシャルプランニング技能士

金融系ライター・編集者 | SEO記事を中心に200記事以上の執筆・編集を担当 | 得意分野:税金・社会保険・資産運用・生命保険・不動産・相続 など | 難しい金融知識を初心者にわかりやすく伝えるのを得意としている。

●難しい金融知識を初心者にわかりやすく伝えることが得意

●専門用語をなるべく使わずに説明します

●漠然と抱えている「お金の不安」を取り除きます

●お悩みに寄り添ったアドバイスを行います

国民年金の免除・猶予は、受け取る年金額に影響する

国民年金の免除・納付猶予制度は、障害がある方や経済的に苦しい方、学生などの国民年金保険料の納付が困難な世帯に適用されます。免除制度には、全額のほかに4分の3、半額、4分の1免除があり、納付猶予制度は保険料の納付を全額、一時的に遅らせた上で、追納することができます。

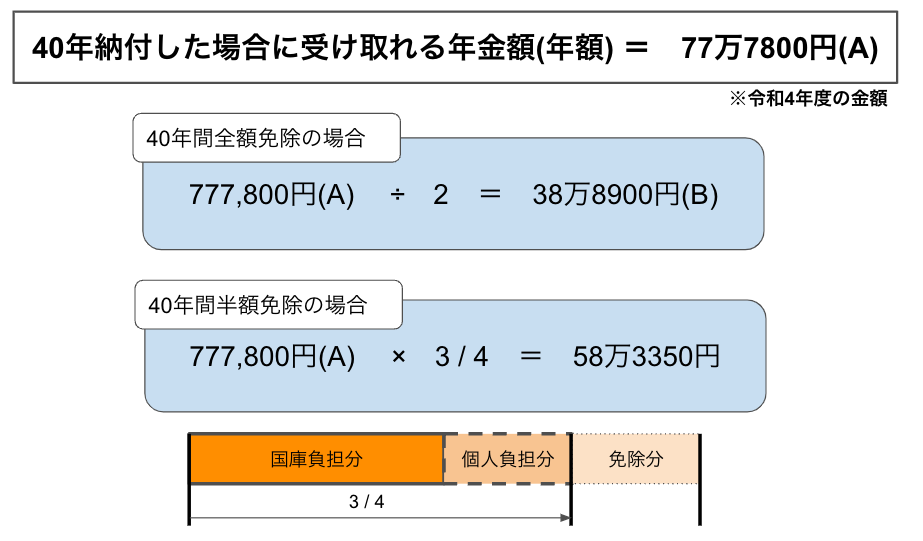

納付猶予制度を利用した場合、年金を受け取るために必要な受給資格期間に算入されますが、受給年金の計算には含まれないため、結果として受け取る老齢年金額が減ってしまいます。免除制度の場合、保険料の半額は国が負担するため、保険料を全額納付した際の年金額の半分が受け取れます。

また、4分の3免除や半額免除などで納めた保険料は、受給年金の計算に含まれるため、納付した割合に応じた受給額となります。たとえば半額免除をした場合、国が負担した2分の1に加えて、個人負担分の4分の1が年金計算に反映され、全額納付した際の4分の3の年金が受け取れます。

【図表1】

※筆者作成

言い換えると、免除や納付猶予された分の保険料は年金計算に反映されないため、実際に受け取れる老齢年金額が減ってしまいます。そんな場合に利用できる制度が「追納」です。追納では、10年以内に免除された保険料をさかのぼって納めることができ、将来の年金を減らすことなく受け取れます。

過去に免除・納付猶予制度を利用したけれど、将来の年金に不安を感じているという方は、追納制度を活用しましょう。

国民年金を追納すると社会保険料控除の対象になる

国民年金保険料は、社会保険料控除の対象となっているので、保険料を納付すると所得税や住民税計算の基礎となる所得を減らすことができます。追納した国民年金保険料は、支払った年の控除となるため、追納する時期を選ぶことで、任意のタイミングで控除が受けられます。社会保険料控除を受けるためには、確定申告が必要となるので、忘れないように申告しましょう。

実際の節税効果

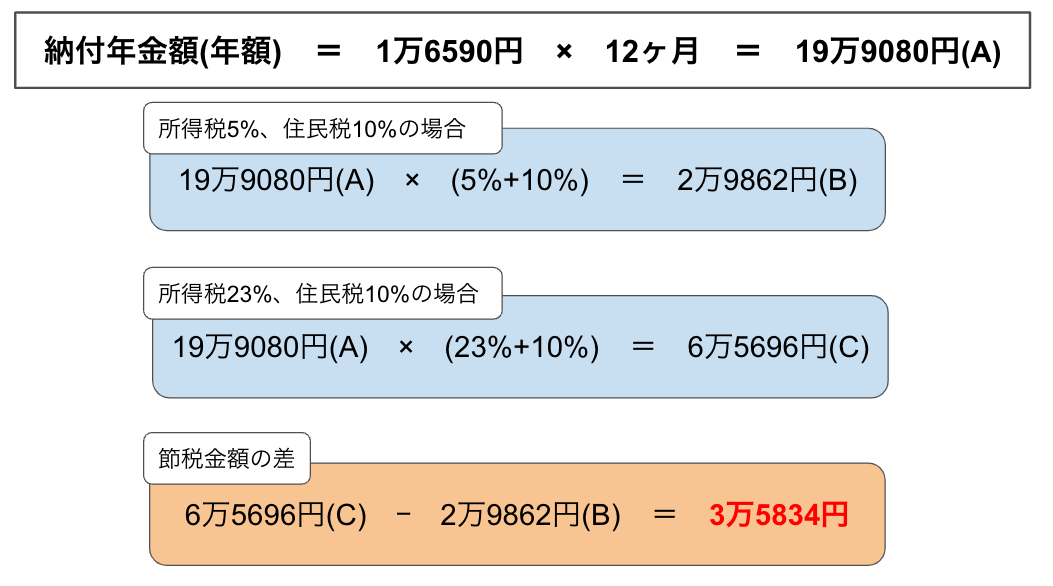

2022年度の国民年金保険料は月額1万6590円で、1年間の納付額は19万9080円となります。所得税率5%、住民税率10%の時点で全額納付をした場合では2万9862円の節税効果、所得税23%、住民税10%で追納した場合は6万5696円の節税効果があります。

また、所得が多い年に追納することで、より多くの節税効果が得られます。図2の通り所得税率が5%と23%の場合では、節税効果に3万5834円の差があります。

【図表2】

※筆者作成

国民年金の追納は節税効果がある

経済的事情などによって、国民年金保険料の納付が免除または猶予される制度があります。適用される制度によっては、将来の老齢年金額が大きく減ってしまう可能性もあるので、可能な限り追納を検討しましょう。

また、所得が増えて節税したい方は、追納制度を活用すると、支払った年の納税額を減らせる可能性があります。免除または猶予された国民年金がある方は、追納制度で節税していきましょう。

出典

日本年金機構 国民年金保険料

日本年金機構 国民年金保険料の法定免除制度

日本年金機構 国民年金保険料の学生納付特例制度

日本年金機構 国民年金保険料の追納制度

国税庁 タックスアンサー(よくある税の質問) No.2260 所得税の税率

執筆者:東本隼之

2級FP技能士