厚生年金の長期加入者の44年特例とは? 適用される条件

そうはいっても、具体的にどういうことなのかピンとこない方が多いのではないでしょうか。

44年特例にはどのような目的があり、どのような方が該当するのでしょうか? 前提条件となる厚生年金の特別支給とあわせて、詳しく解説します。

>>> 【動画で見る】厚生年金の長期加入者の44年特例とは? 適用される条件

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

厚生年金に44年加入した人だけが利用できる年金制度の特例がある

44年特例を理解するためには、まず、厚生年金の特別支給について知っておく必要があります。

厚生年金の特別支給とは、特定の年代に相当する方が、60歳から65歳までの間に受給できる年金です。

厚生年金の特別支給が始まったきっかけは、1985(昭和60)年の法改正により、それまで60歳だった厚生年金の受給開始年齢が65歳に引き上げられたことです。

これにより、男性の場合は1941(昭和16)年4月2日以降、女性の場合は1946(昭和21)年4月2日以降に生まれた方は、65歳にならないと厚生年金を受給できなくなってしまいました。その救済措置として行われたのが、厚生年金の特別支給です。

特別支給の老齢厚生年金とはそもそも何?

法改正により厚生年金の受給開始年齢が5歳アップしましたが、いきなり受給開始が5年先になってしまってはさすがに困ります。

そこで、厚生年金の受給開始を段階的に引き上げ、一定の条件を満たす方に対し、65歳になるまでは「厚生年金」ではなく「特別支給の老齢厚生年金」という名前で年金を支給することになったのです。

特別支給の老齢厚生年金は、「報酬比例部分」「定額部分」に分かれており、それぞれ受給開始年齢が異なります。

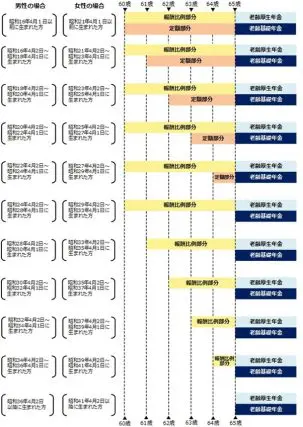

例えば、1949(昭和24)年4月1日生まれの男性の方なら、60歳から「報酬比例部分」として年金の一部を受給でき、64歳になると「定額部分」を受給できます。(図表1参照)

図表1

出典:日本年金機構「特別支給の老齢厚生年金の受給開始年齢」

条件を満たせば65歳になる前に特別支給の老齢厚生年金「定額部分」を受給できる

特別支給の老齢厚生年金を受給できるのは、厚生年金の受給開始を段階的に引き上げていき、完全に65歳スタートとなる直前の世代に相当する方々です。

つまり、次の期間に生まれた方が対象となります。

●男性:1961(昭和36)年4月1日以前

●女性:1966(昭和41)年4月1日以前

さらに、特別支給の老齢厚生年金を受給するためには、老齢基礎年金の受給資格が10年以上、厚生年金に1年以上の加入が必要です。

また、特別支給の老齢厚生年金の受給開始年齢となっていることも、条件の1つです。

44年特例は報酬比例部分しかもらえない世代のための増額措置である

特別支給の老齢厚生年金は、定額部分と報酬比例部分とに分かれており、それぞれ受給開始時期が異なります。

そのため、一定の年齢以下の方は65歳になるまで、報酬比例部分として年金の一部分しか受給できません。

そこで、長期間(44年以上)厚生年金に加入し保険料を納めてきた方に限って、報酬比例部分だけでなく定額部分も受給できるようになりました。それが、44年特例です。

つまり、44年特例とは、特別支給の老齢厚生年金の該当者のうち、報酬比例部分しか受給できない世代の方たちのための措置なのです。

44年特例の条件を満たせば年間およそ78万円の年金を増額

44年特例で受給できる年金額は、特別支給の老齢厚生年金の定額部分に相当します。被保険者期間が満期(480月)の場合、年額77万8080円の年金が増えることになります。

1621円 × 生年月日に応じた率 × 被保険者期間の月数

※令和4年4月分から

1621円 × 1.0 × 480 = 77万8080円

※生年月日に応じた率を1.0とする

※被保険者期間の月数を最大値の480月とする

厚生年金長期加入者の特例を受けるための3つの要件

44年特例は、特別支給の老齢厚生年金の対象である方、さらに、生年月日の条件により報酬比例部分しか受給できない方のための制度です。

この条件に該当する方が、さらに次の3つの条件を満たせば、報酬比例部分に加えて定額部分も受給できます。

●厚生年金に44年以上加入している

●厚生年金から外れている

●報酬比例部分の支給条件を満たしている

厚生年金に44年以上加入している

厚生年金に44年以上加入していることが、44年特例の条件となります。しかし、20~60歳まで働いたとしても、厚生年金の加入期間は40年間しかありません。

つまり、20歳以前に働いて厚生年金に加入していた方、あるいは、60歳以降も働いて厚生年金に加入していた方が、44年特例の対象となるのです。

厚生年金から外れている

44年特例の年金を受給できるのは、年金を受給している方です。つまり、まだ働いていて厚生年金に加入している方は、44年特例の年金を受給できません。

44年特例の条件を満たす方が退職などで厚生年金を外れた場合に、44年特例の年金の受給対象となります。

報酬比例部分の支給条件を満たしている

44年特例の年金を受給するには、特別支給の老齢厚生年金の報酬比例部分を受給できる年齢であることが条件です。

つまり、年金受給開始年齢になっていないと、報酬比例部も、44年特例による定額部分の年金も受給できません。

厚生年金長期加入者の特例を活用するためには?

厚生年金の長期加入者が受給できる44年特例は、該当すれば、最大で年間77万8080円の年金を受け取れる、とてもお得な制度です。

ただし、厚生年金に44年加入しなければならない条件があり、該当する方が限られる非常に珍しい特例です。

44年特例を受給し、よりお得に活用するには、どのような工夫ができるでしょうか?

厚生年金加入期間が44年になるまで働く

もし、44年特例のほかの条件を満たしているのに、厚生年金の加入期間が1、2年足りないのであれば、厚生年金の加入期間を延ばすことを検討してみましょう。

60歳で退職せず、特別支給の老齢厚生年金を受給し始める前に厚生年金の加入者として働くことで、厚生年金の加入期間を44年まで延ばせます。

厚生年金加入期間44年以降は働き方を変える

厚生年金の加入者として働いている間は、44年特例の条件をすべて満たしていても、特別支給の老齢厚生年金と44年特例の年金を受給できません。

特別支給の老齢厚生年金と44年特例の年金を受給したいと考えているなら、44年の加入条件を満たしたあとは、厚生年金から抜けてパートやアルバイトとして勤務するなど、働き方を変えることを検討しましょう。

44年特例に該当する可能性がある場合は働き方を工夫しよう

「厚生年金の長期加入者が受給できる44年特例」の条件を満たせば、特別支給の老齢厚生年金の年金額を増やせます。

可能性のある方は、働き方を工夫することで、44年特例の年金を受給できるかもしれません。

出典

日本年金機構 44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき

日本年金機構 特別支給の老齢厚生年金

日本年金機構 た行 定額部分

執筆者:FINANCIAL FIELD編集部