ねんきん定期便に「カラ期間」の記載がある人は、追納したら年金額は増えるの?

言い換えると、受給資格期間が9年11ヶ月では老齢基礎年金を受け取ることができないので、よく確認する必要があります。ねんきん定期便などで確認してみると、払ったつもり、受け取れるはず、と思っていても、受給資格期間と納付済期間に差があることもしばしばあります。

この差のことを「合算対象期間(カラ期間)」と呼びます。まずは受給資格を得ること、そして受給額を満額に近づけることを心がけたいものですが、カラ期間がある場合に年金額を増やすことはできるのでしょうか。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

「カラ期間」ってなに?

日本国内に住んでいる20歳以上60歳未満の人はすべて、国民年金に加入することが義務付けられています。会社員である場合は、厚生年金に加入すると同時に国民年金にも加入しています。

1961年(昭和36年)にスタートした公的年金制度は、これまで幾度となく改正が行われてきました。制度の変遷やそれぞれの事情などもふくめて、保険料未納による無年金を避けるため「合算対象期間(カラ期間)」という考え方が導入されています。

合算対象期間とは、受給資格期間として見なすけれども、将来受け取る年金額には反映されない期間を意味します。合算対象期間には、

(1)1986(昭和61)年3月以前に、国民年金に任意加入できる人が任意加入しなかった期間

(2)1991(平成3)年3月以前に、学生であるため国民年金に任意加入しなかった期間

(3)1961(昭和36)年4月以降海外に住んでいた期間

(4)(1)~(3)のうち、任意加入を行い、保険料が未納となっている期間

などがあります(※)。(いずれも20歳以上60歳未満の期間)

国民年金は、現在は強制加入ですが、1986(昭和61)年の改正以前は、20歳になっても学生、また専業主婦などは任意加入でした。その後会社員となり10年以上保険料を納付すれば受給資格が得られますが、個人事業主や無職でその後も未加入、未納である場合には受給資格は得られません。

保険料を納付した期間と免除された期間に、合算対象期間を加えた期間が10年以上あれば老齢基礎年金の受給要件を満たすことになります。一方で、受給額は、保険料を納付した期間に対して金額が計算され、納付していない期間については計算されません。

Aさん(1957年4月10日生まれ65歳)の場合

分かりやすく具体例で考えてみましょう。Aさんは、20歳時点(1977(昭和52)年)で大学生だったため、国民年金に任意加入することもできましたが未加入でした。その後は65歳まで会社員として働いてきました。

・受給資格について

20歳から60歳までの40年間(=480月)のうち、2年間(24月)がカラ期間に該当

納付済期間456月+カラ期間24月=受給資格期間480月

120月の要件を超えますので、受給資格に問題はありません。

・老齢基礎年金の受給額について

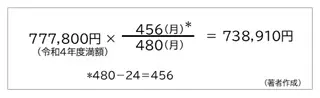

計算式は以下のとおり、年額73万8910円(令和4年度)となります。

【図表1】

2年間の納付がないことで、満額(77万7800円)の場合と比較して、年額3万8890円(月あたり3240円)少なくなります。60歳以降も厚生年金の加入者であったため、国民年金も支払っていたと思いがちですが、あくまでも国民年金は60歳までです。

ねんきん定期便で「カラ期間」を確認

自分の年金の納付状況について、給与から年金保険料が差し引かれていたり、国民年金保険料を納付していることから、現在の加入状況は理解していても、過去についてはあまり記憶がないという方も多いようです。老齢年金の受給間近になって慌てないよう、今のうちにこれまでの加入記録を確認しておきましょう。

確認の手段として、「ねんきん定期便」が有力です。毎年誕生月に自宅に郵送されますが、この「ねんきん定期便」には、「これまで」と「これから」のとても大切な情報が記載されています。

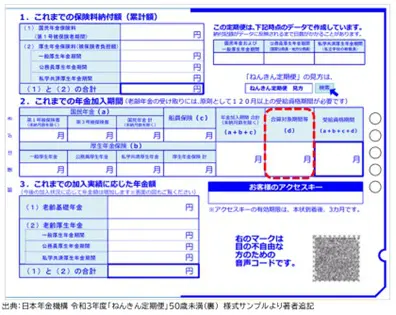

年齢等によりパターンが異なりますが、図表2は、日本年金機構令和3年度「ねんきん定期便」50歳未満、ハガキ様式のサンプルです。「カラ期間」は、「合算対象期間等(d)」(赤枠部分)を確認します。

【図表2】

「ねんきん定期便」を紛失してしまった場合や直近を確認したい場合には、インターネットの「ねんきんネット」にID登録しログインすることで、いつでも閲覧することが可能です。

「カラ期間」がある場合の年金額をふやす方法

これまでお伝えしたとおり、実際には保険料を納付していないため年金受給額には反映されないものの、受給資格期間として認められるのが、合算対象期間(カラ期間)です。国民年金保険料を納付することができるのは、納付期限から2年以内です。カラ期間は追納することができません。

加入期間が受給に必要な10年に満たない場合や満額の老齢基礎年金を受け取れない場合には、60歳以上65歳未満の5年間で国民年金の「任意加入者」として被保険者となることが可能です。受給資格要件を満たすために、また少しでも年金額を満額に近づけるためにも有効です。

令和4年度の国民年金保険料は1万6590円ですので、カラ期間が2年の場合には、任意加入でそれを補うとすると2年分(39万8160円)を納付することになりますが、10年以上さらに長生きする時代と考えれば少しでも年金額を増やした方が結果的にプラスとなります。

なお、任意加入制度は、納付済月数が480月に達した月以降や厚生年金保険の被保険者である場合には加入できません。

学生納付特例制度は、10年以内であれば「追納」で年金額をふやせる

合算対象期間の対象として定義はされていませんが、同様のもので2000年(平成12年)4月より学生納付特例制度が創設されました。届け出により承認を受けていた方も多いのではないでしょうか。

これについては、学生であれば納付をしなくてよいのではなく、納付猶予であることを理解しておく必要があります。特例を受けていた期間は「受給資格期間」として計算されますが、「追納」しなければ、受け取る年金額は少なくなります。

学生納付特例の場合は、10年以内であれば追納が可能です。社会人になったら早めの納付を心がけたいものです。期限を過ぎてしまった場合には、60歳以降の任意加入で満額を目指すか、引き続き厚生年金の被保険者となり老齢厚生年金の受給額をアップさせることを検討しましょう。

免除と未納は大きな違いがある

まずは、ねんきん定期便などで「これまで」の納付状況について確認してみましょう。そのうえで少しでも年金受給額を増やすこと、そして、「これから」の納付について考えたいものです。

届け出をせず「未納」の場合には、当然ながら、受給資格期間にも年金額にも反映されません。老齢給付だけでなく、遺族給付や障害給付が支給されない可能性もあります。

それぞれの事情により保険料納付が困難な場合には、「免除」という選択肢もあります。放置せずに、年金事務所への問い合わせや専門家への相談をすることをおすすめします。

出典

(※)日本年金機構 合算対象期間(年金用語集)

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士