「加給年金」と「付加年金」の違いとは? 2022年4月から変更になったのはどっち?

今回は加給年金そして付加年金について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

加給年金とは?

加給年金とは、一定の条件を満たしている場合に、年金額が加算される制度です。

■加給年金を受け取るための要件

加給年金を受け取れる人は、以下の要件を満たしている人です。

1.厚生年金保険の被保険者期間が20年以上あり、65歳(もしくは定額部分支給開始年齢)に到達した時点で、その人に生計を維持されている配偶者または子どもがいること

2.65歳(もしくは定額部分支給開始年齢)に到達した後に、厚生年金保険の被保険者期間が20年以上となった場合は、在職定時改定時、退職改定時(もしくは70歳到達時)に生計を維持されている配偶者もしくは子どもがいること

ちなみに、厚生年金保険の被保険者期間が20年だけでなく、共済組合などの加入期間を除いた被保険者期間が、40歳(女性および坑内員、船員は35歳)以降15年から19年以上ある場合も含まれます。

■加給年金額

加給年金額は、配偶者や子どもの属性によって異なります。

1.配偶者の加給年金額:22万3800円(ただし65歳未満であることが要件(大正15年4月1日以前生まれの場合は年齢制限なし)

2.子ども(1人目もしくは2人目):それぞれ22万3800円(ただし、年度年齢18歳でその年度末までの子ども、もしくは1級もしくは2級の障害状態にある20歳未満の子ども)

3. 子ども(3人目以降):1人につき7万4600円(ただし、年度年齢18歳でその年度末までの子ども、もしくは1級もしくは2級の障害状態にある20歳未満の子ども)

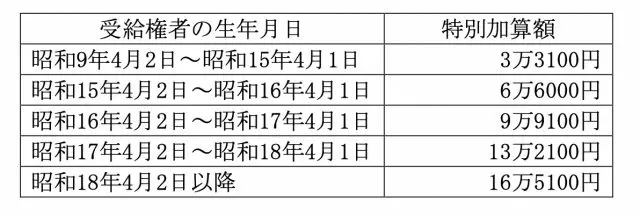

また、配偶者の場合、老齢厚生年金を受けている人の生年月日に応じ、上記の加給年金額に図表1の金額が加算されます。これを「配偶者加給年金額の特別加算額」といいます。

図表1

加給年金は、年齢制限に該当しなくなった場合や、離婚や死亡などによって生計を維持されない状況になった際には、加算が終了します。

その際には届け出が必要となる場合があります。加給年金の加算についても届け出が必要となる場合がありますので、年金事務所に問い合わせるようにしましょう。

また、配偶者が老齢厚生年金、退職共済年金、障害年金を受給する場合は、配偶者に対する加給年金は停止されることも覚えておきましょう。

■制度改正による注意点

令和4年4月1日以降においては、配偶者が老齢厚生年金や退職共済年金を実際に受け取っていなくても、「受け取る権利がある」場合は、配偶者に対する加給年金は支給停止となります。

ただし、以下のどちらかの要件を満たす場合は、令和4年4月1日以降も加給年金を受け取ることができます。

1.令和4年3月時点で、本人の老齢厚生年金または障害厚生年金に加給年金が支給されている

2. 令和4年3月時点で、加給年金額の対象者である配偶者が、厚生年金保険の被保険者期間が240月以上ある老齢厚生年金の受給権を持っており、その全額が停止されている。

ちなみに経過措置は、上で説明した加算終了条件以外にも、以下の状態になった際に終了します。

1.本人の老齢厚生年金もしくは障害厚生年金が全額支給停止となったとき

2. 配偶者が失業給付の受給を終了したことにより、老齢厚生年金の全額支給停止解除となったとき

3. 配偶者が年金選択によってほかの年金を受給することとなったとき

そして、2もしくは3の状態になった際には、経過措置終了の届け出が必要です。

付加年金とは?

付加年金とは、第1号被保険者もしくは任意加入被保険者が、毎月の国民年金保険料に400円の付加保険料を加えて納付することで、将来受け取る老齢基礎年金に付加年金が上乗せされるものです。

■付加年金の概要

付加年金の年金額は、200円×付加保険料納付月数です。申し込む際には、住んでいる市区町村役場の窓口にて行います。

また、付加年金は老齢基礎年金に上乗せされて支給されますが、老齢基礎年金と異なり、物価スライドはなく、定額であることに注意が必要です。さらに、国民年金基金に加入している場合は、付加保険料の納付はできない点にも注意しておきましょう。

まとめ

加給年金とは、厚生年金の制度であり、付加年金は国民年金の制度です。また、加給年金については、制度の改正によって、令和4年4月より支給停止となっているケースがありますので、これまでよりも支給額が少ないと感じたら、制度改正の内容と合致しているかを確認しましょう。

令和4年4月分そして5月分の年金は、6月15日に振り込まれました。4月分からは国民年金(老齢基礎年金)の支給額も変更となっているため、振り込まれた際には必ず金額を確認するようにしてください。

出典

(※1)日本年金機構 加給年金額と振替加算

(※2)日本年金機構 付加年金

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員