年金を繰下げ受給しようと考えていますが、いざとなったときに請求したらすぐに受け取ることはできますか?

受給を早くすれば、その期間に応じて年金額が減り、遅らせた場合は年金額が増額されますが、いずれも一度請求の手続きを行うと取り消しはできません。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

繰り上げによる年金の減額

年金の繰上げ受給は原則、老齢基礎年金と老齢厚生年金を同時に請求し、年金の受給開始は早くなりますが、繰り上げた期間によって年金額は減額されます。

繰り上げによる1ヶ月当たりの減額率は、令和4年4月に0.5%から0.4%へと変更されましたが、令和4年4月1日時点に60歳以上(昭和37年4月1日以前生まれ)の人は従来の0.5%が適用されます。

【図表1】

出典:日本年金機構 「年金の繰上げ受給」

昭和37年4月1日に生まれた人が、60歳から年金を受け取る最大5年の繰上げ受給をすると、年金額は30%減額となります。一方、昭和37年4月2日生まれの人が、同様に5年の繰上げ受給をする場合は24%の減額です。

仮に老齢年金の受給額が年190万円だった場合、同じ5年の繰り上げでも、誕生日によって減額される金額には11万4000円の違いがあり、減額率は死亡するまで続きますので、30年では342万円の差となります。理不尽にも感じますが、現行の制度ではそうなっています。

年金額以外にも影響する繰上げ受給の注意点

繰上げ受給では年金額の減額のほか、以下の点に注意が必要です。

(1)請求後に繰り上げの取り消しや変更はできない。

(2)請求後、事後重症などによる障害基礎(厚生)年金を受け取ることができない。

(3)請求後は寡婦年金の受給権が消滅する。

(4)繰上げ請求した老齢年金は、65歳になるまでは遺族厚生年金などと併給できない(いずれかの年金を選択)。65歳からは併給できるが、老齢年金は繰り上げで減額された金額となる。

繰り下げによる年金の増額

繰下げ受給の場合は、老齢基礎年金と老齢厚生年金を同時に繰り下げるほか、どちらか1つのみを繰り下げすることもできます。

65歳で年金の受給資格期間を満たしている人は、66歳まで年金の請求を行わず、66歳に達した後に繰下げ請求を行えば、繰り下げた期間に応じて年金が増額されます。

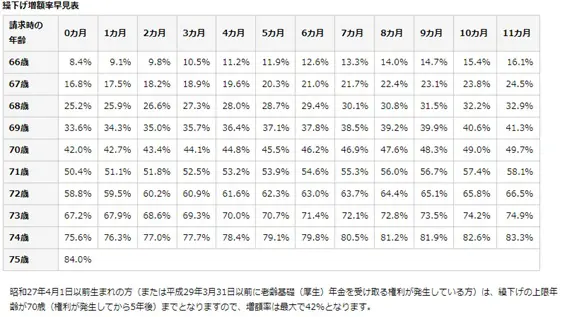

令和4年4月より、繰下げ受給の上限年齢が70歳から75歳に引き上げられています。繰り下げによる1ヶ月当たりの増額率は0.7%となり、75歳まで繰り下げた場合、年金は84%増額されます。

【図表2】

出典:日本年金機構 「年金の繰下げ受給」

繰下げ受給の注意点

繰下げ受給では以下の点に注意が必要です。

(1)65歳到達日から66歳到達日までの間に遺族給付や障害給付の受給権がある場合、繰り下げの請求はできない。

(2)65歳以降に老齢年金の受給権を取得した場合、繰り下げの申し出ができるのは取得の日から1年経過後となる。

(3)75歳到達日以後の繰下げ請求は、請求時期にかかわらず75歳到達時点での増額率となり、75歳到達月の翌月分からの支払いとなる。

繰り下げ待機中の年金を受け取るケース

例えば、繰り下げにより68歳から増額された年金を受け取っている場合、お金が必要になったからといって、65歳から67歳の期間の年金を請求することはできません。

しかし、繰下げ受給のために待機している間にお金が必要になった場合には、待機期間の年金を受け取ることができるケースがあります。

(1)待機期間中に死亡した場合

70歳まで繰り下げるために待機していた人が69歳で亡くなったような場合は、遺族が請求することで「未支給年金」を受け取れます。

この場合に受け取る年金は、65歳で支給を開始したものとして計算され、繰り下げで増額された金額ではありません。また、未支給年金は5年で時効となるので注意が必要です。

(2)繰り下げを止める

繰下げ受給の待機期間にお金が必要になったら、すぐに受給を始めることはできます。

本人が請求手続きを行うことで、その時点から支給が始まるため、状況が変わったときは請求手続きをすれば大丈夫です。

(3)70歳到達後にさかのぼって請求する

年金を受ける権利の時効は5年となっているので、例えば待機期間中の72歳でさかのぼって請求した場合、5年が経過した65歳から67歳までの2年分は受け取れませんが、67歳から72歳までの期間は増額されていない年金を受け取ることができます。

この点について令和5年4月以降は制度が改正され、請求をした日の5年前に繰り下げ受給の申し出があったものとみなし、増額された5年分の年金を受け取ることができるようになります。

ただし、80歳になった後に年金を請求した場合には、このみなし規定が適用とはなりません。

まとめ

年金の繰り下げは前述したとおり、老齢基礎年金と老齢厚生年金を別々に請求できますので、例えば65歳で再雇用となって給料が下がったときに、基礎年金を原則どおり受け取って収入を補いながら、厚生年金に加入することで老齢年金の受取額を増やすことも可能です。

繰り上げ・繰り下げは、受け取れる金額以外にもメリットやデメリットがあります。自分で判断するのが難しいのであれば、社会保険労務士など専門家に相談すると安心でしょう。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

執筆者:宿輪德幸

CFP(R)認定者、行政書士