1年でどのくらいの差になる? 年金保険料の納付済期間によって年金がいくら変わるか解説

では、仮に保険料の納付済期間が1年増えたとしたら、それがどう将来受け取る年金に反映され、受け取ることのできる年金に差がつくのでしょうか。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

年金の計算の仕組み

公的年金の給付額は一定の計算式に基づいて決定されています。具体的にどのような計算式で決定されるのか、まずは計算式を確認していきます。

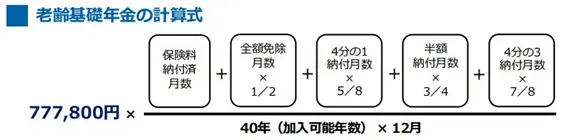

国民年金の場合

国民年金は満額で年間77万7800円の支給になります(令和4年度の場合)。その際の計算式は下記のようになります。

出典:日本年金機構 老齢年金ガイド 令和4年度版

上記の計算式から分かるとおり、国民年金は40年の加入期間中に支払った保険料に比例して将来給付される金額も高くなっていきます。

厚生年金の場合

厚生年金は主に報酬比例部分と経過的加算、加給年金額から構成されます。

上記のうち大部分を占めるのが報酬比例部分となります。この報酬比例部分は平成15年4月以降、下記のように算出されます。

出典:日本年金機構 老齢年金ガイド令和4年度版

※3 平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

※4 昭和21年4月1日以前に生まれた方については、給付乗率が異なります。

これから分かるとおり、厚生年金は加入期間が長く、その間の給与が高いほど、将来受け取れる年金の額が高いことになります。

なお、厚生年金には国民年金のように一律で上限額が決まっているわけではありませんが、加入できるのは70歳まで、標準報酬月額は最大65万円が上限であるため、無限に受給額を増やし続けられるわけではないことにご注意ください。

保険料の納付済期間が1年違うと年金給付にどう差がつくのか

保険料を納付できる期間の上限など細部に違いこそあれど、基本的に国民年金も厚生年金も保険料の納付済期間が長ければ長いほど、将来受け取れる年金額も高くなります。

それぞれ比較して1年の違いがどうなるか確認してみます。

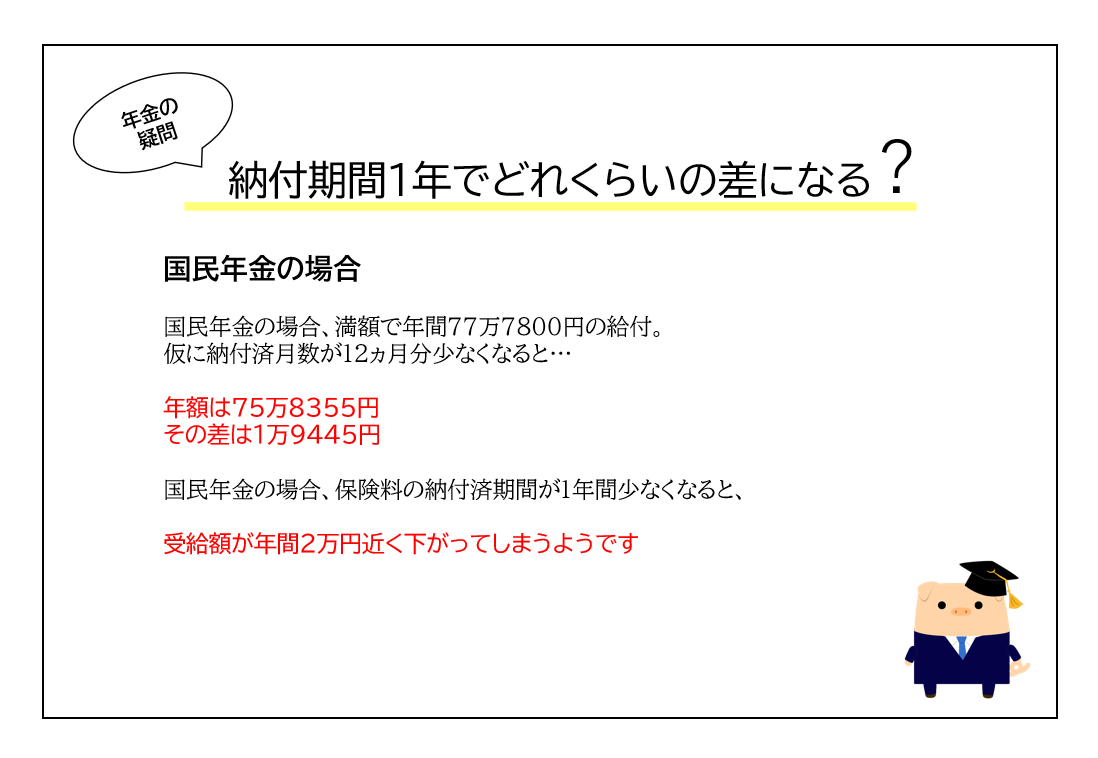

国民年金の場合

国民年金の場合、満額で年間77万7800円の給付が受けられることになります。仮にそこから1年納付済みとなる納付済月数が12ヵ月分少なくなると、国民年金の年額は75万8355円となります。その差は実に1万9445円です。

国民年金の場合、保険料の納付済期間が1年間少なくなると、受給額が年間2万円近く下がってしまうようです。

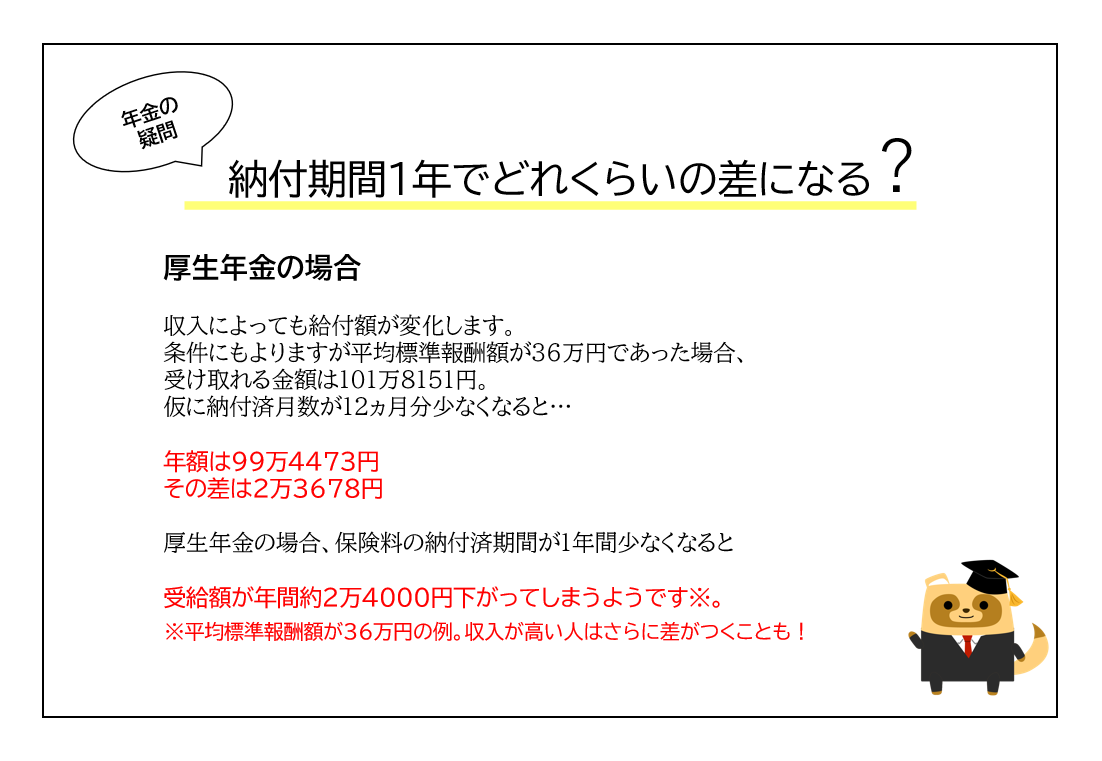

厚生年金の場合

厚生年金の場合、収入によっても給付額が変化します。仮に平成15年4月以降に就労して43年間(516月)働き、平均標準報酬額が36万円であった場合、将来受け取れる厚生年金(報酬比例部分)の金額は101万8151円となります。

収入は同条件のまま働く年数および保険料納付済期間が1年減ってしまうと、年間の厚生年金受給額は99万4473円と、年間で2万3678円減ることになります。

つまり、厚生年金の場合、保険料の納付済期間が1年間少なくなってしまうと、平均標準報酬額が36万円の例においては、受給額に年間2万円以上の差がつくということになります。

収入が低ければこの差は小さくなりますが、収入が高い人であればさらに差がつくことになります。厚生年金は計算式がやや複雑であるため、個別の事情に応じてどう変化するのかシミュレーションしたい場合は厚生労働省の「公的年金シミュレーター」を利用してみると、どう年金額が推移するか大まかな数値を知ることができます。

年金保険料は納付済期間1年で2万円以上差がつくこともある

年金保険料は原則長く納めた方が、将来の年金受給額が増えることになります。

年金は私たちの老後を支える大切な収入源です。これを期に一度、納付済期間を1年間増やしたり減らしたりした場合、自分の年金にどう影響するか試算してみて、老後について考えておくことをおすすめします。

出典

日本年金機構 老齢年金ガイド 令和4年度版

厚生労働省 公的年金シミュレーター

執筆者:柘植輝

行政書士