厚生年金の最高額を受け取ると、老後はどんな風に暮らせる?

そこで気になるのが、厚生年金の最高額は一体いくらになるのか、ということです。最高額を受給できた場合には、年金だけで余裕を持った暮らしができるのでしょうか。

今回は厚生年金の仕組みと最高額がいくらになるのかについて詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

厚生年金の受給額はどのように決まるの?

厚生年金の受給額の計算式は「報酬比例年金額+経過的加算+加給年金額」です。受給額の大部分は報酬比例年金額によって占められます。

報酬比例年金額は厚生年金加入期間にどれだけの保険料を納めたかによって決まります。厚生年金の保険料の計算式は「毎月の給与×18.3%」と「年間の賞与×18.3%」です。こうして導き出された金額を事業者と折半して支払います。

ただし、厚生年金の保険料の計算には標準報酬月額と標準賞与額が用いられるので注意が必要です。

標準報酬月額は給与の額を一定の幅で区分したものです。1等(月額8万8000円)から32等(月額65万円)まで分かれています。また、標準賞与額は税引き前の賞与額から1000円未満の端数を切り捨てた額です。賞与額がいくらであっても支給1回につき上限は150万円で、年に3回までです。支給が4回以上あった場合、それは標準報酬月額の対象となる報酬になります。

厚生年金の最高受給額はいくらになる?

標準報酬月額の最高等級である32等の報酬月額は65万円です。それ以上はありません。つまり、月収が100万でも200万でも、毎月63万5000円以上の人はすべてこの等級となります。32等の人が支払う年金保険料は毎月11万8950円、事業者との折半額は5万9475円です。年間では折半額で71万3700円を支払うことになります。

また、標準賞与額の最高額は150万円、支払う保険料は年間で27万4500円、事業者との折半額は13万7250円です。年3回賞与が支給されているとすると、折半額で年間41万1750円の年金保険料を支払うことになります。

このような最高額の年金保険料を支払っている人は、一体いくらの年金を受給できるのでしょうか。

平成15年4月以降に厚生年金に加入した場合の年金額は「平均標準報酬額×5.769/1000×厚生年金の加入月数」で計算できます。平均標準報酬額とは、標準報酬月額と標準賞与額の総額を厚生年金の加入月数で割った額のことです。

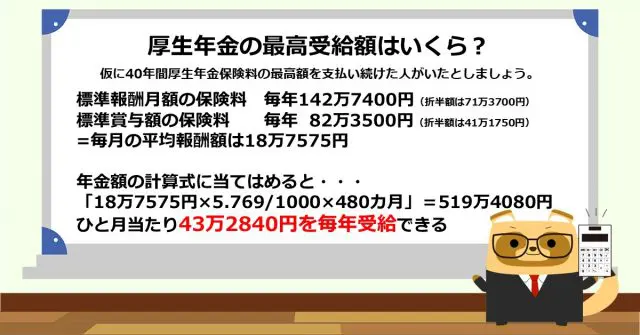

仮に、40年間厚生年金保険料の最高額を支払い続けた人がいたとしましょう。その人は標準報酬月額の保険料として毎年142万7400円(折半額は71万3700円)と標準賞与額の保険料として毎年82万3500円(折半額は41万1750円)を支払っていたことになります。そのため、毎月の平均報酬額は18万7575円です。

年金額の計算式に当てはめると「18万7575円×5.769/1000×480カ月」で519万4080円になります。ひと月当たり43万2840円を毎年受給できるというわけです。

年収500万円だとどんな暮らしができる?

平成29年に厚労省が行った調査によると、65歳以上の年金受給者で毎月の受給額が20万円以上の人は男性で29%、女性で4.7%でした。令和3年に総務省が行った統計調査によると、65歳以上の高齢者の人口はおよそ3461万人です。

つまり、日本の総人口のおよそ1割に当たる1211万人ほどが20万円以上の年金を受給しているということです。しかし、年金の受給額が毎月40万円を超える人となると、それよりもさらに少なくなるでしょう。

令和元年に金融庁が公表した金融審議会「市場ワーキング・グループ」の報告書によると、65歳以上の夫婦が支出する月額の平均を26万3718円としています。毎月40万円以上の年金収入がある人は受給した年金だけで支出を十分賄えるだけでなく、余った分を貯金に回すこともできるかもしれません。

自身の年金額はねんきん定期便でチェックしよう!

もしも厚生年金の保険料の最高額を40年間支払い続けた人がいた場合、その人は毎月40万円以上の年金を受給できます。年収500万円以上になるので、老後の暮らしには十分でしょう。

とはいうものの、実際にはそのような人はほとんどいないというのも事実です。自分自身の年金見込み額がいくらになるのかは、日本年金機構から毎年郵送されるねんきん定期便で確認できます。気になる人はチェックしてみましょう。

出典

日本年金機構 厚生年金保険の保険料

日本年金機構 厚生年金保険料額表

厚生労働省 公的年金受給者に関する分析

総務省統計局 1.高齢者の人口

金融庁金融審議会市場ワーキング・グループ 報告書「高齢社会における資産形成・管理」

執筆者:FINANCIAL FIELD編集部