このままいくと、今の20代は年金をいくら受給できる?

日本の年金制度は今後どうなっていき、今の20代の方は将来どれくらい年金を受け取れるのか、国の見通しを基に予測していきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

所得代替率から見る将来の年金

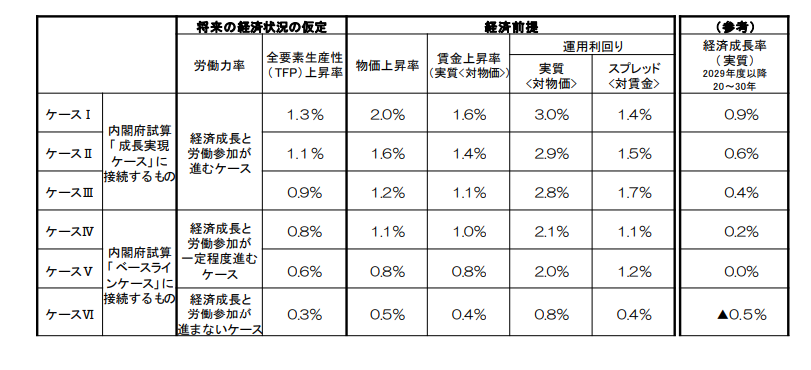

厚生労働省の「2019(令和元)年財政検証結果レポート」によると、国は将来の経済状況について下記の6つのパターンを想定しています。

出典:厚生労働省 「2019(令和元)年財政検証結果レポート」

上記のケースIは経済が高成長したもので、ケースVIは低成長の場合となります。最も経済成長が進んだ想定のケースIであっても、2046年度の公的年金の「所得代替率」は51.9%とされています。

所得代替率とは、主に厚生年金に対して使用される指標で、年金を受け取り始める65歳時点における年金額が、ボーナスを含めた現役世代の手取りの収入額と比較してどのくらいの割合かを示すものです。

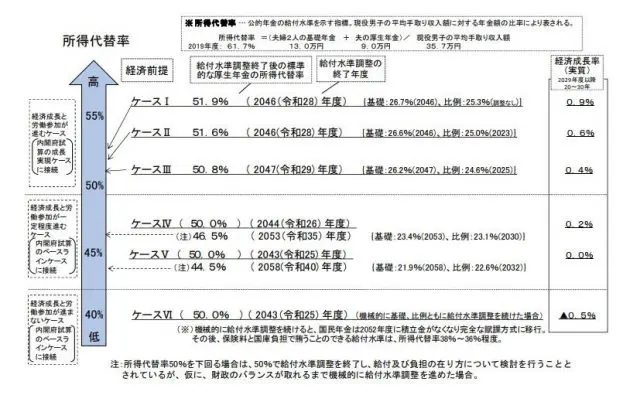

国はこの所得代替率について、50%以上を1つの基準としています。2019年度では所得代替率が61.7%であることを鑑みると、正直なところ、年金の未来は明るいとはいえないでしょう。

出典:厚生労働省 「2019(令和元)年財政検証結果レポート」

特に経済成長と労働参加が進まないケースVIでは、給付水準の調整を機械的に続けた場合、2052年度には国民年金は積立金がなくなり、その後、年金保険料と国庫負担で賄える所得代替率は36%から38%程度と基準の50%を大きく下回る想定になっています。

ここから考えると、実質的な年金支給額は今よりも少なくなっていくことが予測されます。

具体的な年金額での見通しはどうなっているか

所得代替率は、現役世代の平均的な賃金に対する年金額の水準を相対的に表した数字です。

そのため、所得代替率が下がったとしても年金の支給額自体は今よりも上がる場合や、所得代替率が上がっても給付水準が下がるということもあります。

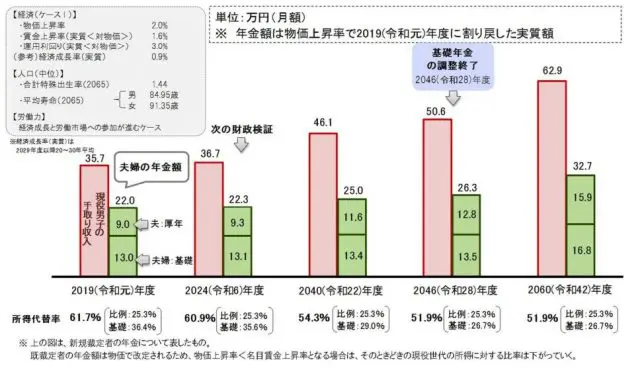

この点について、ケースIにおいて現在20代の方が年金を受け取る頃であろう2060年度には、所得代替率が2019年度よりも約10%低い51.9%となるにもかかわらず、現役世代の賃金の上昇による厚生年金額の増加から、夫婦2人での年金支給額(夫の老齢厚生年金と夫婦2人の老齢基礎年金)は32万7000円と増額する見込みとなっています。

出典:厚生労働省 「2019(令和元)年財政検証結果レポート」

しかし、年金の支給額自体は上がっても現役世代の収入がそれ以上に大きく増え、所得代替率が下がっていることを考えると、相対的に見た場合の年金額は減少していると言わざるを得ません。

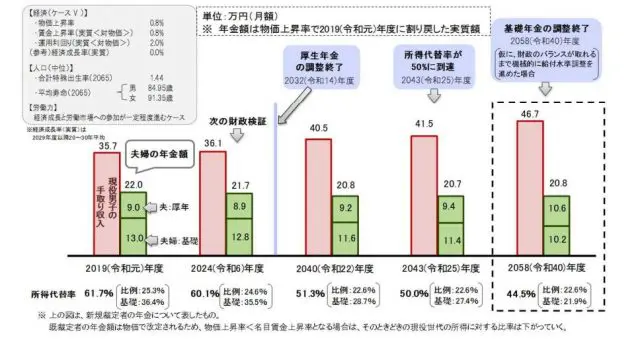

一方で、経済成長や労働参加が思うように進まなかった場合の想定であるケースVでは、2058年度で所得代替率が44.5%にまで下がり、夫婦2人の年金支給額は20万8000円と2019年度よりも1万2000円減額することになります。

出典:厚生労働省 「2019(令和元)年財政検証結果レポート」

こちらについては明確に年金額が減り、国民年金の支給部分に至っては夫婦あわせても毎月10万円程度と、かなり少ない金額となってしまいます。

いずれにせよ、これから先も公金の注入などにより年金制度自体は消滅することはないと考えられるものの、支給額は減少していく可能性が高いと予測されます。

若い世代において年金は損なのか

毎月払っている保険料と将来的に支給される年金額の予測だけを見れば、若い世代にとっての年金は損に感じられるかもしれません。

しかし、老後に受け取る年金のほかにも、病気やケガで一定の障害を負った場合に障害年金を受けられたり、亡くなった方の遺族には遺族年金が支給されるなど、公的年金は有事の際の保険的な役割も持っています。

さらに、年金は生きている限り支給されるため、月単位では損をしているように思えても、長生きすれば得をする可能性もあり、平均寿命が延び続けている現在、長生きのリスクを補てんする保険商品として考えれば優秀な部分もあります。

こうした点を鑑みると、年金は一概に損とはいえない考え方もできます。

まとめ

若い世代の方は、特に年金の今後について思うことが多いかもしれません。

しかし、この先の人生がまだまだ長い若い世代こそ、年金については毎月の保険料と将来の支給額だけで単純に損得とするのではなく、保険としての機能も含めて考えることで自分のライフプランにどう生かしていくか、建設的な捉え方ができるようになるはずです。

出典

厚生労働省 2019(令和元)年財政検証結果レポート

執筆者:柘植輝

行政書士