フリーランスや自営業の退職金代わりにも! 国民年金基金ってなに?

「体が動く限りは一生働きたい」と思っていたとしても、いつ何が起きるか分からない以上、備えるに越したことはありません。

今回は備えるために使える制度の1つとして、国民年金基金について詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

国民年金基金とは

最初に、国民年金基金について基本的な部分を解説しましょう。

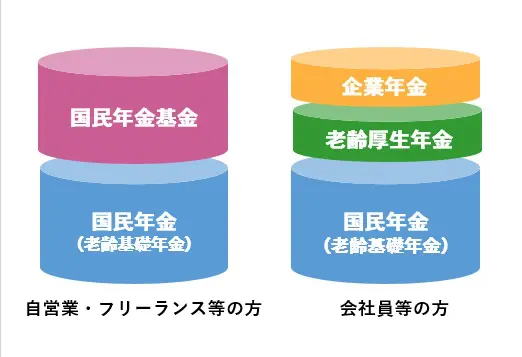

老齢基礎年金の上乗せ分として使える

国民年金基金とは、老齢基礎年金の上乗せ分として使える、公的な制度の1つです。

フリーランスや自営業の場合は、国民年金の第1号被保険者となりますが、会社員などの第2号被保険者とは違い、老齢厚生年金や企業年金による上乗せがありません。

【図表1】

出典:国民年金基金「国民年金制度とは?」より引用

将来的に受け取れる年金が少なくなるため、上乗せ分として利用できる制度として、国民年金基金が設けられました。

7つのタイプから組み合わせて加入する

国民年金基金に加入する際は、年金額や給付の型を自分で選択し、口数を決めて加入します。加入する口数が多ければ多いほど、将来受け取れる年金額が高くなる仕組みです。

なお、給付の型には終身年金A型・B型、確定年金I型・II型・III型・IV型・V型があります。

【図表2】

【図表3】

出典:国民年金基金「給付の種類」

1口目は終身年金A型・B型のいずれかを選択しなくてはいけませんが、2口目以降はどの型を選んでも構いません。

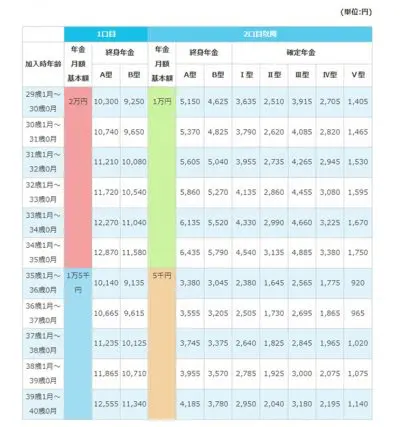

掛け金は年齢と性別で異なるので注意

なお、掛け金および受け取れる年金の額(年金月額基本額)は、年齢と性別で異なります。詳しい掛け金は、国民年金基金の公式Webサイトから確認できるので試してみましょう。

例えば30代男性の場合、図表4のようになります。

【図表4】

出典:国民年金基金「掛金月額表」

加入できる人の条件

国民年金基金に加入できるのは、以下の条件に当てはまる人です。

・20歳以上60歳未満の自営業者とその家族、自由業、学生などの国民年金の第1号被保険者

・60歳以上65歳未満で、国民年金に任意加入している人

・海外に住んでいる人で国民年金に任意加入している人

なお、国民年金の第1号被保険者であっても、保険料を免除(一部免除、学生納付特例、納付猶予を含む)されている場合は加入できません。

加入の方法

加入の流れですが、国民年金基金のWebサイトから、加入申込書を含めた資料一式を取り寄せます。

必要事項を記入して提出し、問題なければ登録できる流れです。原則として加入の2ヶ月後から引き落としが始まります。

国民年金基金のメリット

国民年金基金に加入するメリットについても、詳しく解説します。

税制上の優遇が受けられる

国民年金基金の掛け金は税額上、所得控除の対象となります。

所得税の計算にあたり、1年間に支払った掛け金の全額が社会保険控除の対象となるため、結果として、所得税や住民税が軽減される流れです。

一生涯受け取れる

国民年金基金に加入する際、1口目は必ず終身年金になります。亡くなるまで受け取れるので、長生きリスクにも備えられるのが強みです。

口数の増減が可能

国民年金基金は、加入時に将来受け取れる年金の額が確定します。足りないと思ったら、60歳になるまでであれば、追加で加入することも可能です。

また、何らかの事情で払い続けられない場合は、2口目以降を口数単位で減らすことができます。

ただし、1口目は払い続けなくてはいけない=任意脱退が不可である点には注意しましょう。

万が一のときは遺族一時金が支給される

国民年金基金のうち、B型以外には保証期間がついています。仮に、加入者に万が一のことが起きた場合は、遺族が一時金を受け取ることが可能です。

なお「いつ亡くなったか」によって扱いは多少異なります。

・年金受給後保証期間中に亡くなった→残りの期間に応じて一時金が遺族に支給される

・年金受給前に亡くなった→死亡時年齢および死亡時までの掛金支払期間に応じて、一時金が遺族に支給される

B型に加入していた場合でも、年金の受給前に万が一のことが起きた場合、一時金として1万円が遺族に支給される流れです。

多様な働き方ができるからこそ、しっかりと備えを

昨今は、起業したり、フリーランスとして働いたりなど「会社員ではない働き方」をする人も増えています。

自分のやりたいことを追求したり、家族との時間や自分の趣味を大切にしたりなど、自分の希望に合った働き方ができるのは大きな魅力です。

その一方で、老後の保障という意味では、会社員よりはやや弱い部分もあります。今回紹介した国民年金基金も活用し、しっかりと備えましょう。

出典

国民年金基金連合会 国民年金基金制度とは?

国民年金基金連合会 ご加入の流れ

国民年金基金連合会 給付の種類

国民年金基金連合会 よくあるご質問(掛金納付に関して)

国民年金基金連合会 加入条件・資格

国民年金基金連合会 掛金月額表

執筆者:FINANCIAL FIELD編集部