【働き損になりたくない!】「主婦の年金」は40歳から15年のパートで社会保険に加入するといくら増える?

今回は40歳の主婦が15年間勤務先の社会保険に加入した場合をモデルケースとして、受け取れる年金額がどのくらい増えるのか、詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

目次

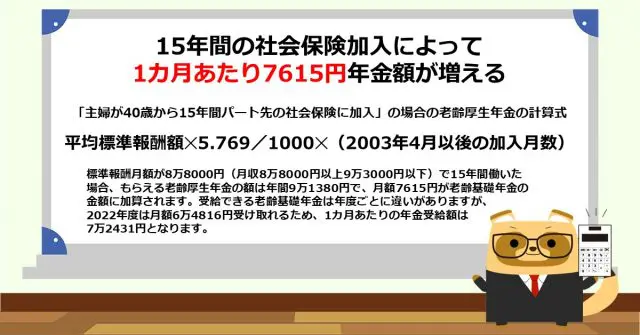

15年間の社会保険加入によって1ヶ月当たり7615円、年金額が増える

このケースの場合、老齢厚生年金の額は次の計算式で算出できます(昭和21年4月2日以降に生まれた方)。

平均標準報酬額×5.481/1000×(2003年4月以後の加入月数)

標準報酬月額が8万8000円(月収8万8000円以上9万3000円以下)で15年間働いた場合、もらえる老齢厚生年金の額は年間8万6819円で、これに月額7235円が加算されます。受給できる老齢基礎年金は年度によって異なりますが、2022年度は満額受給の場合月額6万4816円受け取れるため、1ヶ月当たりの年金受給額は7万2051円となります。

91歳以上長生きすればお得になる

月収8万8000円の主婦が社会保険料に加入する場合、手取りはどうなるのでしょうか。全国健康保険協会(協会けんぽ)の例ですが、厚生年金保険料として8052円を負担しなければなりません。

40歳以上になると介護保険第2号被保険者に該当するため、月々の健康保険料として介護保険料分を負担することになります。月の介護保険料が約5121円とすると、1ヶ月にかかる社会保険料は1万3173円となり、年間15万8076円の社会保険料負担が増えます。

このほかに、住民税(均等割)として年額5000円を納めなければなりません。将来受け取れる年金は年間9万円程度増えますが、年間の手取り額は15万円以上少なくなってしまいます。将来受け取れる年金は増えるものの、これまでもらえていた給料の15%ほどを社会保険料として納めなければならなくなるため、扶養の範囲内で働く方の中には「働き損」を嫌って、制度改正を前に働き方の調整を考える人もいます。

手取り額が少なくなる代わりに、年金額が増えますが、何歳以上生きると払った社会保険料以上の年金を受け取れるのでしょうか。2020年の日本人女性の平均寿命は87.74歳となっています。

65歳から20年間年金を受け取った場合、182万7600円多く受け取ることができます。仮に95歳まで生きた場合には、274万1400円です。一方、15年間納める社会保険料の合計は237万1140円です。91歳を超えて長生きした場合には、納めた社会保険料よりも多い年金を受け取ることができる計算です。

パートタイマーが社会保険に加入するメリットは?

新たに社会保険に加入することについて、将来の年金額が増える以外のメリットはあるのでしょうか。まず、収入の上限を気にせずに働けるようになる点が挙げられます。主婦の場合、これまでは多くが夫の社会保険の扶養範囲でいられる130万円を気にして働いていましたが、自ら社会保険料を払うようになれば、次に気にしなければならないのは配偶者特別控除を上限いっぱい受けられる150万円です。

もちろん、それを超えて仕事をすることも可能です。その場合は働きがいも向上し、キャリアアップを積み重ねることができるかもしれません。

主婦が仕事をセーブせずに働けるようになるかも

年収106万円以上の給与収入を得るパートタイマーの社会保険加入は、2024年10月には従業員数51人以上の事業所にも拡大するため、今後中小企業で働くパートタイマーの多くがこの問題に直面することとなります。働き損の問題はありますが、これまで収入上限を気にして仕事をセーブしてきた主婦にとっては、仕事がしやすくなりキャリアアップにもつながります。もちろん、働くほどに将来受け取れる年金額も増えることでしょう。

出典

日本年金機構 厚生年金保険の保険料

日本年金機構 令和4年4月分からの年金額等について

全国健康保険協会 令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

総務省 地方税制度|個人住民税

厚生労働省 令和2年簡易生命表の概況

執筆者:FINANCIAL FIELD編集部

監修:高橋庸夫

ファイナンシャル・プランナー