「将来、年金の受給額は減る?」所得代替率について解説

ここでは、厚生労働省が算出、公表している「所得代替率」について紹介し、将来受け取ることができる年金の価値についてどう考えたらよいのかを解説します。

ファイナンシャルプランナー2級・AFP

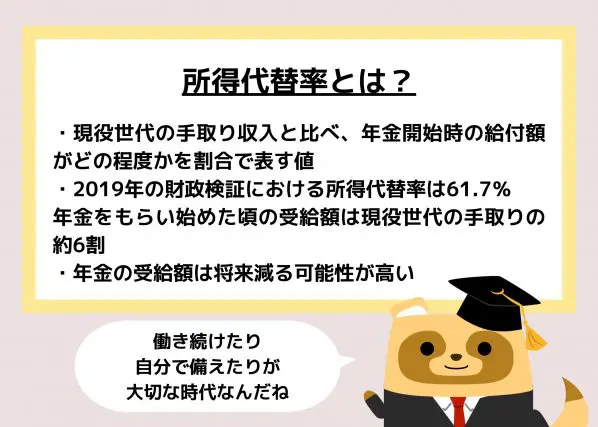

所得代替率とは?

「所得代替率」とは、現役世代の手取り収入と比べ、年金開始時の給付額がどの程度かを割合で表す値です。厚生労働省が算出し、5年に1度の財政検証で公表しています。

なぜ所得代替率が重要か

自分が将来、年金をいくら受給できるのかは気になるものです。しかし仮に将来受け取る年金額を正確に知ることができたとしても、年金の価値が本当の意味で現在よりも増えるのか、減るのかは金額だけでは分かりません。

というのも、年金を受け取る時点では現在よりも物価が上がり、お金の価値が下がっている可能性があるからです。そこで、現役世代の賃金に対する年金の相対的な水準である所得代替率を測定し、推移を調べることが大切になるのです。

日本の年金制度の所得代替率はどうなっているか

それでは、現在の年金の所得代替率はどれくらいなのでしょうか。

2019年の財政検証における所得代替率は、61.7%です。つまり、年金をもらい始めた頃の受給額は、現役世代の手取りの約6割ということです。

経済成長と労働参加が現在のペースで進むと仮定した場合、所得代替率は2046年~2047年に50.8%~51.9%となり、以降も50%以上を維持できると予測されています。

しかし、もしも経済成長と労働参加の進展が一定程度、または全く進まない場合には、2040年代半ばには50%に下落すると予想されています。所得代替率で考えれば、将来的に受け取れる年金の価値は縮小する可能性が高いといえます。

所得代替率は賃金水準によって変化する

所得代替率は、賃金水準によって上下します。モデル年金(2019年度は賃金43万9000円、年金月額22万円)の賃金よりも賃金水準が高ければ所得代替率は低くなり、賃金水準が低ければ所得代替率は高くなります。

例えば賃金32万9000円の場合、年金月額は19万8000円、所得代替率は73.8%です。賃金76万8000円の場合、年金月額は28万8000円、所得代替率は46.1%です。

所得代替率の問題点

この所得代替率の計算には、問題点があるともいわれています。

先述の通り所得代替率は、「年金額÷現役世代の手取り額」で算出します。しかし、年金額は社会保険料や税金などを支払う前の額面であるのに対し、現役世代の手取り額は、社会保険料や雇用保険料、税金などを払った後の手取り額で計算されます。そのため、実際の手取り年金は、所得代替率よりも低くなる可能性があるのです。

また、所得代替率のモデル賃金となっているのは、夫が厚生年金に加入して平均的な男性の賃金(賞与を含む平均標準報酬が月額43 万9000円)で40年間就業し、配偶者が40年間にわたり専業主婦である家庭です。

共働き世帯が増えている今、妻も仕事をして厚生年金に加入していた期間があり、将来的に厚生年金を受給する世帯も少なくないため、現在の所得代替率の計算方法が現在の時代状況を捉え切れているとは言い切れません。

さらに、国際機関である経済協力開発機構(OECD)の指標では、日本の純年金代替率は39%(2020年)と、OECD加盟国の中でも低い数字になっています。

このように実質的な所得代替率は、今の時点でも6割に満たない可能性があります。

年金の受給額は将来減る可能性が高い

厚生労働省の財政検証でも示されているように、将来の所得代替率は、現在よりも低下する可能性が小さくありません。年金収入だけで、現役世代の生活水準を維持することはいっそう難しくなりそうです。

私的年金制度(確定拠出年金やiDeCoなど)を上手に利用したり、65歳以降も可能な限り働き続けて年金以外の収入源を確保したり、公的年金の繰下げ受給を検討したりといった対策が必要です。できるだけ早い段階で老後の資金計画を立て、資産や貯蓄を準備するようにしましょう。

出典

厚生労働省 所得代替率と年金の実質価値

厚生労働省 将来の公的年金の財政見通し(財政検証)

OECD (2022), Net pension replacement rates (indicator). doi: 10.1787/4b03f028-en (Accessed on 11 September 2022)

執筆者:勝川みゆき

ファイナンシャルプランナー2級・AFP