個人年金をするメリットは?注意点についても解説

そこで考えたいのが「個人年金保険」です。公的年金は現役世代の保険料や税金が資金源になりますが、個人年金保険は自身で備える点に特徴があります。

このような個人年金について本記事では、個人年金をするメリットと注意点について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

個人年金保険をするメリット

個人年金保険は定期積立(積立定期預金)と似ていることもあり、必要なのか疑問に思っている人も多いのではないでしょうか。

しかし、定期積立とは違って大きなメリットもあるので紹介していきます。

老後に備えて計画的に資金を貯められる

個人年金保険は老後に向けて積立していきます。一般的な定期積立との違いは解約の難しさです。定期積立は満期前に解約することができ、元本も保証されています。しかし、個人年金保険は保険なので、早期に解約してしまうと元本を割り込んでしまう可能性があり、解約する場合は慎重に考える必要があります。

「老後までの期間」は始める年齢によって異なりますが、5年や10年以上と長い期間資金を貯める必要があります。期間が長いと、その間に別の理由で資金が必要になる場合もあり、貯蓄を切り崩すことも考えられます。例えば、急な病気やけがなどの思わぬ出費です。

しかし、個人年金保険は上記のように解約すると元本割れの可能性があるので、解約せずに継続したほうが損をしない場合が多いです。そのため、貯蓄を継続して行うことができ、計画的に老後に向けて資金を貯めることができます。

保険料控除

個人年金保険は定期積立と違い、生命保険料控除として年末調整や確定申告に利用することができます。

生命保険料控除は新生命保険料控除、介護医療保険料控除、新個人年金保険料控除の3つに分けられます(平成23年12月31日以前に締結した保険契約は旧生命保険料控除と旧個人年金保険料控除の対象になります)。その中でも新個人年金保険料控除と旧個人年金保険料控除が個人年金保険で利用できる控除です。

保険料控除を利用することで所得の控除が受けられるので節税につながります。老後の資金を貯めることができ、節税もできるのは大きなメリットですね。

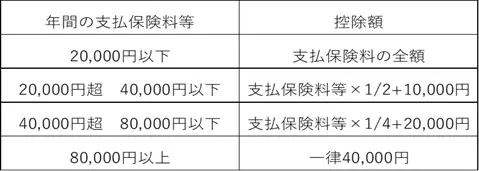

新生命保険料控除の控除額の計算は図表1の通りになります。

【図表1】

国税庁 No.1140生命保険料控除を参考に筆者作成

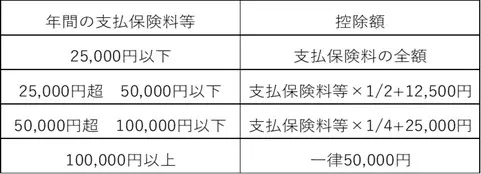

旧個人年金保険料控除の計算は図表2の通りです。

【図表2】

国税庁 No.1140生命保険料控除を参考に筆者作成

個人年金保険の注意点

個人年金保険はメリットを紹介しましたが、注意点もあります。特に注意したいのが年金を受け取る際に「贈与」になってしまう場合と所得が多くなってしまう場合です。

贈与になってしまう場合がある

保険料の負担者と年金の受取人が異なる場合、贈与とみなされてしまいます。例えば、親が子に個人年金を掛けていた場合や配偶者に対して個人年金を掛けていた場合です。

贈与とみなされると贈与税が課税されます。贈与税は一般的に税率が高いので避けたいところです。前述のように保険料負担者と年金の受取人が異なる契約をしている場合は、保険料負担者を変更するなどの手続きをしておきましょう。

個人年金保険は雑所得になる

個人年金保険は受け取り方で一時所得、もしくは雑所得になります。一時所得になる場合は、一括で年金の総額を受け取る場合です。公的年金と同じように分割で受け取ると雑所得になります。

一時所得は所得控除がありますが、雑所得は所得控除がないので所得がその分上がってしまいます。個人年金の多くは分割で受け取る場合が多いので、扶養に入っている人は特に注意しましょう。

まとめ

本記事では、個人年金をするメリットと注意点について解説してきました。老後に不安のある人はメリットのある個人年金保険の加入も検討してみましょう。

出典

生命保険文化センター 個人年金保険

国税庁 No.1140 生命保険料控除

国税庁 No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金

執筆者:FINANCIAL FIELD編集部