父が年金を「75歳」で受け取ると言っています…寿命なども考えると本当にお得なのでしょうか?

配信日: 2022.10.03

この記事では、父親が75歳から受け取ろうとしているケースを想定し、寿命などを考慮すると本当にお得なのかどうかを説明します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

なぜ75歳まで受給開始を遅らせるのか?

原則的には年金の受給は65歳からスタートしますが、繰下げ受給の制度によって時期を遅らせることも可能です。この制度には年金の月額を増やせるというメリットがあり、繰り下げの幅が大きいほど増額率は高くなります。以前の上限は70歳でしたが、高齢者の就労拡大などを背景に2020年の制度改正で見直されました。

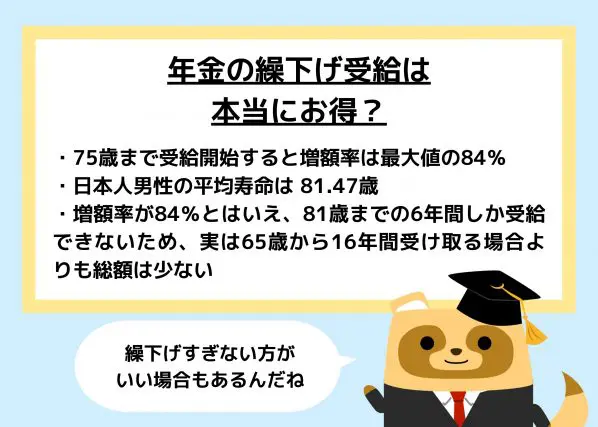

その結果を受けて、2022年4月1日から上限は75歳に引き上げられたのです。75歳まで受給開始を遅らせると、増額率は最大値の84%に達します。つまり、月額が1.84倍にアップするため、そうしようと考える人も珍しくありません。もらえる年金が少ないと感じているなら、効果的な対策として魅力を感じる場合もあるでしょう。

【PR】資料請求_好立地×駅近のマンション投資

【PR】J.P.Returns

おすすめポイント

・東京23区や神奈川(横浜市・川崎市)、関西(大阪、京都、神戸)の都心高稼働エリアが中心

・入居率は99.95%となっており、マンション投資初心者でも安心

・スマホで読めるオリジナルeBookが資料請求でもらえる

寿命によっては損をする可能性も!

増額率というメリットがあるのは事実ですが、すべての人にとって有利とは限りません。むしろ寿命によっては損をするケースもあるため、父親が75歳まで繰り下げると言っている場合、本当にそれがベストなのかを検討したほうが良いです。

日本人男性の平均寿命は 81.47歳なので、健康状態が標準的なら、まず81歳まで生きる前提で考えてみましょう。受給開始を65歳から75歳まで遅らせると、その間の10年分を受け取れなくなります。増額率が84%とはいえ、81歳までの6年間しか受給できないため、実は65歳から16年間受け取る場合よりも総額は少ないです。

仮に75歳まで繰り下げて87歳まで生きた場合、本来の年額を77万7800円とすると、その1.84倍を12年分受け取るので総額は1717万円ほどです。これでようやく65歳から普通に受給した場合と同程度になります。したがって、87歳まで生きられないなら、お得とはいえないので気を付けましょう。

納税額や家族の状況も考慮しよう

父親が長生きして、年金の総額が通常より高くなっても、あまり得だと感じないかもしれません。なぜなら、受給額がアップするにつれて、社会保険料や所得税などの支払いも増えるからです。基本的には、それらを天引きした状態で支給されるため、手取りの金額を見て不満を持つ可能性があります。

また、加給年金を受給できなくなる点にも注意が必要です。加給年金とは家族手当のような意味合いのものですが、繰り下げている間はこちらも受け取れません。被扶養者がいなくなるなど、途中で受給資格を失うこともありえます。75歳まで繰り下げると上記のリスクは大きくなるため、家族の状況なども踏まえて判断することが重要です。

デメリットにも注目! 総合的な観点で後悔しない選択を

年金受給を75歳まで繰り下げた場合の増額率はとても大きいです。ただし、受け取れる期間が短くなるデメリットも忘れてはいけません。寿命次第で通常より総額はダウンしますし、加給年金などを考慮すると早く受け取りたいと思う人もいるでしょう。したがって、メリットだけに注目するのではなく、個々人の感じ方や事情にも目を向け、総合的な観点で考える必要があります。

出典

厚生労働省 第11老齢年金の繰下げ受給と繰上げ受給

日本年金機構 年金の繰下げ受給

日本年金機構 加給年金額と振替加算

厚生労働省 1 主な年齢の平均余命

執筆者:FINANCIAL FIELD編集部