年金の「元を取れない」のはどんなとき?支払いと受け取りの金額で検証してみた!

そこで、この記事では年金制度の概要や元を取れないのはどのようなときなのか、国民年金と厚生年金ケースごとに解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

そもそも公的年金制度とは?

公的年金制度とは、現在働いている世代(現役世代)が保険料を支払い、リタイア世代である高齢者などに仕送りのようにして、年金給付に充てる仕組みをいいます。

公的年金には大きく分けて「国民年金」と「厚生年金」の2種類があります。このうち、国民年金は20~60歳までの日本に住むすべての人が加入するものです。保険料は一律であり、受給額は保険料を収めた月数によって変わります。

厚生年金は会社員などが加入するもので、いわゆる「2階建て」と呼ばれる仕組みです。なお、保険料や受給額は加入期間の給与額によって異なります。

【国民年金の場合】支払った分の元が取れるケース・取れないケース

国民年金の場合、どのようなケースだと支払った分の元を取れないのでしょうか。詳しく見ていきましょう。

・国民年金は総額でいくら支払う?

国民年金は令和4年度の場合、月額1万6590円支払うことになります。20~60歳まで40年間全額納付する場合、大体800万円を支払う計算です。

・国民年金の受給額と元を取れるケースは?

国民年金の場合、老齢基礎年金を受給できます。保険料を全額納付して原則65歳から受給した場合、年間受給額は約77万円7800円です。女性の平均寿命の87歳まで生きると仮定すると、22年間受給することになります。すると、総額は「約1711万」となり、支払った保険料の約2.1倍にもなります。

つまり、国民年金はおおむね10年程度で元が取れるということです。65歳から受給する場合、大体75歳まで生きれば払い損とならないでしょう。反対にいうと、受給前に死亡する、もしくは65歳から受給して75歳より前に死亡した場合などに、元が取れない計算となります。

【厚生年金の場合】支払った分の元が取れるケース・取れないケース

厚生年金の場合、どのようなケースだと支払った分の元を取れないのでしょうか。内容を確認していきましょう。

・厚生年金は総額でいくら支払う?

厚生年金は給料の額によって保険料や受給額が変動します。ここでは一例として、令和4年度の情報をもとに「月収30万円で20~60歳まで働く」と仮定し、計算していきましょう。

厚生年金保険料は会社が半額負担してくれるため、月収30万円の場合自己負担額は月約2万7450円となります。なお、厚生年金保険料には国民年金保険料も含まれています。このケースでは、20~60歳までの40年間で支払う厚生年金保険料の総額は「約1317万6000円」という計算です。

・厚生年金の受給額と元を取れるケースは?

老齢厚生年金の受給額は「平均標準報酬月額×給付乗率×加入月数」で算出できます。なお、加入月数や給付乗率などはケースによっても変動します。ここでは給付乗率が1000分の5.481と仮定し、平均標準報酬月額30万円として計算してみましょう。

すると、年金受給額の年額は老齢基礎年金・老齢厚生年金を合わせて、大体157万円となります。65~87歳まで、22年間受給する年金総額は「約3448万」となり、支払った保険料の約2.6倍を受給できる計算です。

つまり、厚生年金は65歳から受給して8~9年程度で元が取れることになります。反対に、受給前に死亡する、もしくは65歳から受給して73~74歳よりも前に死亡した場合などには、元が取れない計算になります。

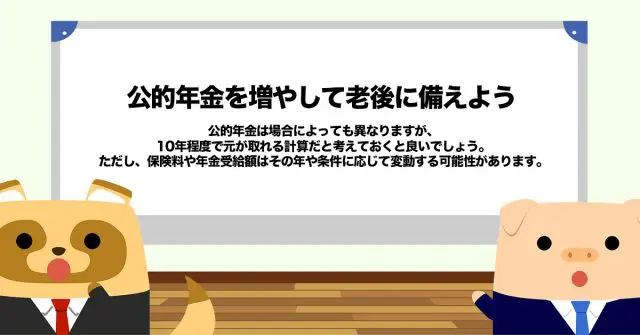

年金制度を活用して老後に備えよう

公的年金は場合によっても異なりますが、10年程度で元が取れる計算だと考えておくと良いでしょう。

ただし、保険料や年金受給額はその年や条件に応じて変動する可能性があります。紹介した計算や金額はあくまでも目安として捉えておきましょう。

公的年金は一生涯受け取れるため、きちんと支払っておけば老後の大きな備えになります。年金制度を有効活用して安心できる老後を目指しましょう。

出典

厚生労働省 公的年金制度はどのような仕組みなの?

日本年金機構 令和4年4月分からの年金額等について

執筆者:FINANCIAL FIELD編集部