平均の年金受給額はどのくらい? 自分はどのくらい年金がもらえるの? 確認したい年金の基本

また、年金だけでは老後資金が足りないと考えられる場合、どのようにお金を準備すればいいのかもチェックしていきましょう。

1級ファイナンシャル・プランニング技能士(資産設計提案業務)、第一種証券外務員、内部管理責任者

東京都出身。2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。

富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています

http://fp.shitanaka.com/”

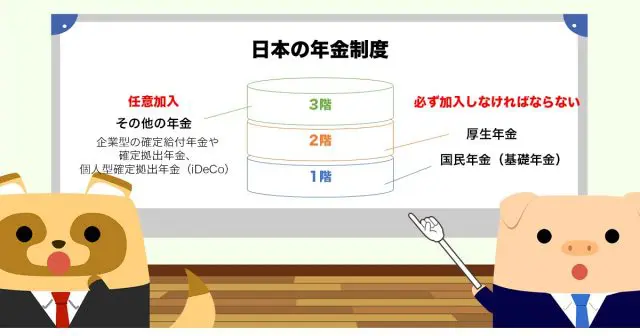

日本の年金制度

日本の年金制度は、3階建ての構造となっています。1階部分は国民年金(基礎年金)、2階部分は厚生年金、3階部分はその他の年金で、企業型の確定給付年金や確定拠出年金、個人型確定拠出年金(iDeCo)などが当てはまります。

日本国民の場合、公的年金である1階部分と2階部分は必ず加入しなければならないものですが、3階部分は公的年金の上乗せとして任意加入となっています。

そして、自営業や会社員といった雇用形態などによって加入する年金が変わります。例えば、自営業などの方の場合は1階部分の国民年金の第1号被保険者となり、3階部分のiDeCoや国民年金基金に任意で加入できます。

1階を含める2階部分の厚生年金に加入する会社員などの方は、国民年金の第2号被保険者となり、3階部分は勤務先の制度によっては企業年金に加入できるほか、iDeCoへの任意加入が可能です。

また、第2号被保険者の方に扶養されている配偶者の方は、第3号被保険者として1階部分の国民年金に加入し、上乗せとなる3階部分はiDeCoに任意で加入できるようになっています。

老齢年金の平均的な受給額は?

厚生労働省の「厚生年金保険・国民年金事業の概況」によると、令和2年度末での国民年金受給者の老齢年金(老齢基礎年金)の平均年金月額は、約5万6000円でした(※1)。

また、厚生年金保険受給者(民間の事業所に使用される厚生年金第1号被保険者)の老齢年金の平均年金月額は、令和2年度末で約14万6000円です。

令和4年度の年金額は、満額の国民年金(老齢基礎年金)で月額6万4816円、厚生年金は夫婦2人分の老齢基礎年金を合わせて月額21万9593円となっています(※2)。

なお、上記の厚生年金の年金額は、平均的な収入(賞与を含めて月額換算した平均標準報酬額の43万9000円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の満額の老齢基礎年金)の給付水準です。

自分はいくら年金がもらえるか、ねんきん定期便で確認

老齢年金の原則の受給開始年齢である65歳となったとき、実際に自分がいくらくらい年金を受け取れるのか、より詳しく知りたい場合、毎年の誕生月や節目の年齢に日本年金機構から送られてくる「ねんきん定期便」を確認するようにしましょう。

ねんきん定期便には、今まで納付した年金保険料や直近の加入状況などのほか、50歳以上の場合は老齢年金の「見込額」が記載されています。

老齢年金の見込額は、現在と同じ年金の加入条件が60歳まで続くと仮定した場合の計算による金額です。

50歳未満の場合は見込額ではなく、これまでの加入実績や今後の加入状況に応じた年金額の記載となりますが、将来受け取る年金の目安となるので、ねんきん定期便が届いたら記載内容をしっかり見ておくようにしてください。

なお、日本年金機構のインターネットサービス「ねんきんネット」を利用して、電子版のねんきん定期便を確認することも可能です。

年金だけでは足りない場合の老後資金の準備方法

平均的な年金受給額や、ねんきん定期便に記載の年金額をチェックしてみて、将来、年金だけではお金が足りないと感じる方も多いのではないでしょうか。

日本では豊かな老後を過ごすためには、年金以外に少なくとも約2000万円の老後資金が必要だと言われています。

例えば、会社から退職金を一括で受け取ることができる場合などは、老後についてあまり心配はいらないと考えるかもしれません。

しかし、もしかすると自分が定年退職するころには、会社の退職金制度が変わっている可能性もあります。どんな状況の人でも、できるだけ早めに老後資金を準備しておくと安心でしょう。

具体的には、毎月の給与から一定の金額を先に貯蓄へと回す「先取り貯金」を行ったり、少額投資非課税制度の「つみたてNISA」を活用して、積立投資による長期的な資産形成を行うのがおすすめです。もちろん、前述した年金制度の3階部分である企業型確定拠出年金やiDeCoを活用するという方法もあります。

まとめ

年金の平均受給額を見てみると、老後資金は年金だけではなく、自分でも準備しなければならないことが考えられます。

老後の生活について年金に頼り過ぎてしまうと、経済的に苦しい状況となってしまうことがあるため、自分に合った方法でコツコツと老後資金を準備していきましょう。

出典

(※1)厚生労働省年金局 令和2年度 厚生年金保険・国民年金事業の概況

(※2)日本年金機構 令和4年4月分からの年金額等について

執筆者:下中英恵

1級ファイナンシャル・プランニング技能士(資産設計提案業務)、第一種証券外務員、内部管理責任者