家計が急変してiDeCoの掛金が払えない……そんな時はどうしたらいい?

老後のためにiDeCoを始めても、これまでどおりの掛金を払うのが大変、あるいは払えなくなりそうな人はどうしたらよいか、注意点も含めて解説します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

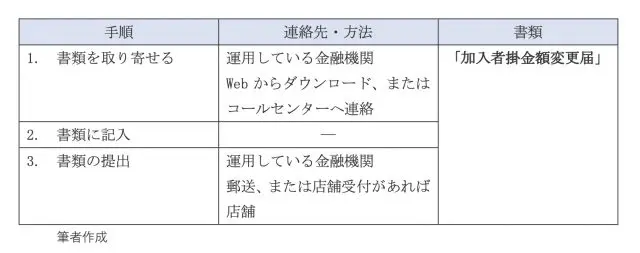

掛金額の減額:「加入者掛金額変更届」を提出、金額変更は年に1回

一時的に家計が苦しい時に、掛金額を減額してiDeCoを続ける方法があります。

・老後に備えるためにiDeCoは続けたい

・最低掛金額の月額5000円なら負担できそう

という人におススメです。

ただし、金額変更手続きには以下の注意点があります。

◆掛金の金額変更手続きは、年1回(1月~12月)だけ

一度掛金額を変更すると、次の変更がすぐにできるとは限りませんので、変更後の掛金額は無理なく負担できる範囲内にしておきましょう。

◆手間と時間(1.5ヶ月~2.5ヶ月程度)がかかる

掛金の金額変更の流れを見ていきましょう。

【表1】

iDeCoは公的年金とひもづいた制度ですので、3の書類の提出を受けた金融機関は、公的年金の管理機関(国民年金基金連合会)へ書類の届出をして受付・登録をしてもらう必要があります。

書類を物理的にやり取りするため、手続きが完了するまでに1.5ヶ月~2.5ヶ月程度かかるとされています。

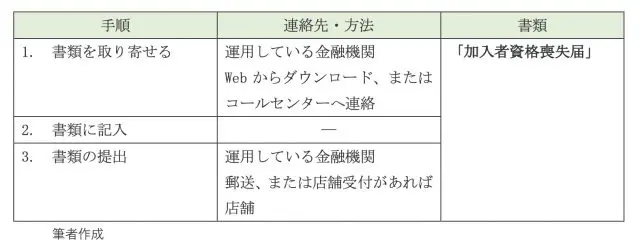

掛金の停止:「加入者資格喪失届」を提出

長期的に家計がひっ迫して、これ以上掛金を拠出し続けるのが難しいと判断する場合に、iDeCoの掛金拠出を停止する手続きをとることができます。

ただし、拠出した掛金は原則60歳まで引き出せませんので、その後は新たな掛金を拠出せずにそれまで積み立てた掛金の運用のみを行う「運用指図者」になります。

注意点は次のとおりです。

◆掛金の拠出を再開する際には、改めて加入者になる手続きが必要

◆手続き完了には、1.5ヶ月程度かかる

掛金を停止する流れを見ていきましょう。

【表2】

一時的な暫定措置

上記のような掛金減額や掛金停止の手続きに時間的な余裕がなく掛金を支払えない場合は、どうすればよいのでしょうか。

家計の急変などでiDeCoの積み立てに利用している銀行口座の残高が0円になってしまった場合は、残高不足で掛金は引かれることなく、その月の拠出は休止になります。

ただし、その場合、後からその月の分の掛金を納めることはできません。

また、iDeCoの掛金を払えないまま何の手続きもしないでいると、一時停止(掛金の引落停止)となることがありますので、できるだけ早くいずれかの手続きをとるとよいでしょう。

まとめ

iDeCoは、老後を見据えて資産形成をするために税制優遇のある有利な制度です。しかし、家計の急変時に無理して掛金を支払おうとして、他のローンを利用するのは本末転倒です。

そのため、もし家計が急変したら、それに合わせて無理のない金額を設定し直すか、一時的に中断して運用指図者になるという選択肢も知っておき、制度を上手に活用することが大切です。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士