個人確定拠出年金の「iDeCo」って本当にお得なの? メリットとデメリットを解説

年金には、個人事業主や会社員に扶養される専業主婦(夫)などが加入する国民年金、公務員や会社員などが加入する厚生年金などがありますが、他にも自分で掛け金を拠出して老後に受け取る「個人型確定拠出年金(iDeCo)」があります。

本記事では、iDeCoのメリット・デメリットについて解説します。見落としがちな、年金を受け取る際の落とし穴についても紹介するので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

iDeCoで自分年金を作る

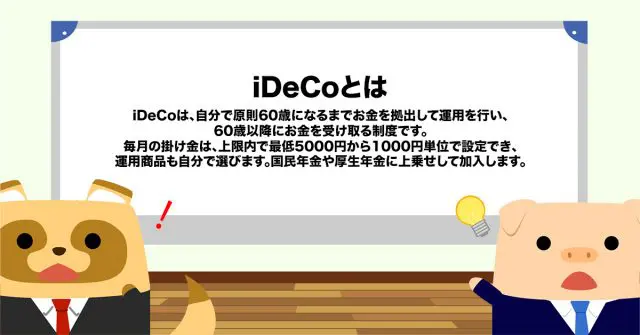

iDeCoは、自分で原則60歳になるまでお金を拠出して運用を行い、60歳以降にお金を受け取る制度です。

毎月の掛け金は、上限内で最低5000円から1000円単位で設定でき、運用商品も自分で選べます。国民年金や厚生年金に上乗せして加入します。税金面で優遇を受けられ、2022年8月時点で約260万人が加入しています。

税金面で優遇がある

iDeCo最大のメリットは税金面での優遇です。通常、株などの投資商品で運用して利益が出た場合、利益に対して税金が発生しますが、iDeCoでは利益に対して税金が発生しません。

また、所得税と住民税の節税も可能です。iDeCoの掛け金は、所得税や住民税を計算するうえでの所得から控除されます。毎月1万円(年間12万円)を拠出して、所得税率と住民税率がどちらも10%の方の場合、年間で支払う税金が合計2万4000円も安くなります。

受け取り方は3種類

iDeCoを年金として受け取る方法は以下の3種類です。

1.一括で受け取る

2.一定の金額を定期的に受け取る

3.1と2の併用

原則、60歳から75歳までの間で受給期間を選びます。一定額を定期的に受け取る場合は、受取期間は原則5年以上20年以下です。

受取時に税金が発生することがある

iDeCoを年金として受け取る際には税金が発生することがあるため、注意が必要です。一括で受け取る場合には、退職所得とみなされます。退職所得は図表1の通り計算します。

退職所得=(受取金額ー退職所得控除)×1/2

退職所得控除は図表1の通りです。

【図表1】

| 勤続年数(iDeCoの加入年数) | 退職所得控除 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

国税庁 No.1420 退職金を受け取ったとき(退職所得)より筆者作成

iDeCoの加入年数が20年で一括受取金額が1400万円の場合、退職所得は以下の通り計算します。

(1400万円ー40万円×20年)×1/2=300万円

退職所得300万円に対して、所得税と住民税が発生します。また、会社員がiDeCoを受け取る14年以内(令和4年4月1日以後に支払いを受けるものは19年以内)に受け取った退職金も、退職所得に含まれます。

iDeCoの加入年数よりも会社での勤続年数が長い場合、退職所得控除を計算するうえでの勤続年数は会社での勤続年数が適用されますが、退職金が多い会社員の場合、多額の税金がかかることになります。

iDeCoの年金を定期的に受け取る場合は、国民年金や厚生年金と同じ公的年金扱いとなり、雑所得となります。雑所得は図表2の通り計算します。

【図表2】

| 公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円以下 | ||

|---|---|---|

| 年金を受け取る方の年齢 | 公的年金等の合計額 | 雑所得の金額 |

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額合計ー60万円 | |

| 130万円以上410万円未満 | 収入金額合計×0.75ー27万5000円 | |

| 410万円以上770万円未満 | 収入金額合計×0.85ー68万5000円 | |

| 770万円以上1000万円未満 | 収入金額合計×0.95ー145万5000円 | |

| 1000万円以上 | 収入金額合計ー195万5000円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額ー110万円 | |

| 330万円以上410万円未満 | 収入金額×0.75ー27万5000円 | |

| 410万円以上770万円未満 | 収入金額×0.85ー68万5000円 | |

| 770万円以上1000万円未満 | 収入金額×0.95ー145万5000円 | |

| 1000万円以上 | 収入金額ー195万5000円 | |

国税庁 No.1600 公的年金等の課税関係より筆者作成

図表2で、65歳未満でiDeCoや国民年金・厚生年金年金を年間400万円受け取る方の雑所得は以下の通り計算します。

400万円×0.75ー27万5000円=272万5000円

272万5000円に対して、所得税と住民税が発生します。そのため、厚生年金を多く受け取る会社員の方は税金が多く発生します。

メリットとデメリットを考慮して、運用を始めよう

iDeCoは年金を受け取る際の出口戦略まで考えて加入する必要があります。税金面でどれくらい優遇があるかも踏まえ、検討してみましょう。

出典

iDeCo公式サイト 業務状況

iDeCo公式サイト iDeCo(イデコ)のイイコト

iDeCo公式サイト iDeCo(イデコ)の仕組み

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 No.2732 退職手当等に対する源泉徴収

国税庁 No.1600 公的年金等の課税関係

執筆者:FINANCIAL FIELD編集部