年金を増やすには?受給額を増やすための5つの方法を解説

老後資金を年金だけで賄うのは難しくなっていますが、それでも老後の大切な資金源といえるでしょう。

この記事では、年金受給額を増やすための5つの方法を解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金制度について

まず、年金制度について簡単に説明します。

年金には年金制度の基本となる公的年金と、それに上乗せする私的年金があります。公的年金の一つである「国民年金」は日本国内に住む20歳以上60歳未満のすべての人が加入対象です。「厚生年金保険」という公的年金制度もありますが、こちらは主に会社員や公務員(第2号被保険者)のみが加入します。

個人事業主やフリーランス、第2号被保険者の配偶者は国民年金のみに加入します。そのため、受け取る年金を増やすためには国民年金に上乗せする「私的年金」に任意で加入することになります(図表1)。

【図表1】

| 3階 | 企業年金・個人型確定拠出年金(iDeCo) | ||

| 2階 | 国民年金基金・個人型確定拠出年金(iDeCo) | 厚生年金保険 | 個人型確定拠出年金(iDeCo) |

| 1階 | 国民年金 | ||

| 被保険者 | 第1号被保険者(個人事業主やフリーランス) | 第2号被保険者(会社員・公務員など) | 第3号被保険者(第2号被保険者の配偶者) |

企業年金連合会 「企業年金制度」を基に作成

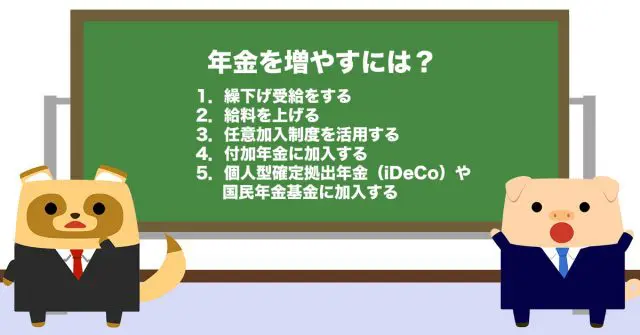

年金を増やすには? 5つの方法を解説

では、年金受給額を増やす5つの方法を説明していきます。

1.繰下げ受給をする

繰下げ受給とは、年金受給のタイミングを後ろ倒しにすることです。

受給開始となる65歳から受給を遅らせる月数ごとに、受給率が0.7%上がります。最高75歳までの繰下げが可能であり、65歳から受給開始した場合より最大で84%受給額がアップします。

繰下げ受給は、繰り下げた分だけ受給開始が遅くなるので、受給額アップは長生きすることが前提です。いつ受給を始めればよいか判断することは難しいですが、少しでも将来に備えたいのであれば、繰下げ受給も選択肢の一つでしょう。

2.給料を上げる

会社員や公務員の人は、給料が上がることで年金受給額もアップします。国民年金は全国民共通の保険料ですが、厚生年金保険の保険料は標準報酬月額によって決まります。

年収が上がるほど保険料も高くなりますが、その分、厚生年金受給額は多くなるのです。給料を上げることは自分でコントロールできない部分もあります。年次を重ねても給料アップが難しそうであれば、給与水準の高い会社や業界への転職を検討してもよいでしょう。

3.任意加入制度を活用する

国民年金は、20歳から60歳までの40年間保険料を納めると満額の年金が受け取れます。年金を受け取るには、資格期間が10年以上であることが必要です。

保険料の納付月数が480月(40年)未満の人や資格期間が10年未満の人は、60歳以降でも国民年金に任意加入することができます。

なお、任意加入するには以下すべての条件を満たす必要があります。

(1)日本国内に住所を有する60歳以上65歳未満

(2)老齢基礎年金の繰上げ支給を受けていない

(3)20歳以上60歳未満までの保険料の納付月数が480月(40年)未満

(4)厚生年金保険に加入していない

(5)日本国籍を有しない人で、在留資格が「特定活動(医療滞在)」や「特定活動(観光等を目的とするロングステイ)」で滞在する人ではないこと

4.付加年金に加入する

付加年金とは、国民年金に任意加入している人が上乗せで加入する制度です。国民年金保険料に月400円を上乗せすると、1年間の受取年金額に対して「200円×保険料納付月数」が加算されます。

例えば、60歳から65歳になるまで付加保険料を納めた場合、年間受取額を1万2000円(=200円×60月)増やせます。

5.個人型確定拠出年金(iDeCo)や国民年金基金に加入する

個人型確定拠出年金(iDeCo)および国民年金基金は、公的年金に上乗せする私的年金です。

「iDeCo」は自分で選んだ金融商品で掛け金を運用して、60歳以降に掛け金と運用益を受け取れる制度です。掛け金は所得控除の対象となり、運用益は非課税扱いです。受取時も税負担が軽減されるため、通常の投資と比べて税金面で優遇されています。掛け金の上限は、第1号被保険者の人は月6.8万円、第3号被保険者の人は月2.3万円です。第2号被保険者の人は、勤務先の企業年金の有無などによって上限金額が異なります。

「国民年金基金」は、第1号被保険者が国民年金の上乗せで加入できる制度です。自営業者やフリーランスの人が、厚生年金加入者との年金格差を解消できるように作られました。掛け金は口数単位で自由に設定できるため、ライフスタイルに合わせた設計が可能です。掛け金は全額所得控除の対象、受取年金は公的年金等控除の対象となっており、税制上のメリットがあります。

iDeCoは運用結果によって受取金額が変わりますが、国民年金基金は金額が決まっており、受取金額の見込みが立てやすいという利点もあります。

まとめ

年金を増やすにはさまざまな方法がありますが、人によって使える制度が異なります。自分の被保険者区分を確認した上で、各種制度の活用を検討してみてください。

年金受給見込み金額や保険料納付状況を知りたい方は、日本年金機構の「ねんきんネット」で確認することができます。将来の年金額をシミュレーションしておくことで、ゆとりある老後生活が送れるでしょう。

出典

企業年金連合会 企業年金制度

日本年金機構 老齢年金ガイド(令和4年度版)

日本年金機構 任意加入制度

日本年金機構 付加保険料の納付のご案内

iDeCo公式サイト iDeCoの仕組み

国民年金基金連合会 国民年金基金制度とは?

執筆者:FINANCIAL FIELD編集部