iDeCoは解約できる?掛け金が払えなくなったらどうしたらいい?

それでは、掛け金が払えなくなった場合はどのようになるのでしょうか?

そこで本記事では、iDeCoの掛け金が払えなくなった場合はどうしたらよいのかについて解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

iDeCoの注意点

iDeCoは個人型確定拠出年金の通称で、自身で掛け金を払い、運用し、老後資金を準備することができる年金制度です。

メリットも多いですが、注意点もあります。その一つが60歳になるまでは原則として資産を引き出すことができない点です。

60歳になるまでは引き出すことができない

iDeCoは「老後の」資金を準備するための年金制度です。税制の優遇というメリットもこのことから認められています。そのため、60歳になるまでは原則として資産を引き出すことができません。途中で解約して、それまでの資産を受け取る、ということも原則できないので注意しましょう。

また、60歳以上から初めてiDeCoに加入した場合は加入から5年を経過することで年金を受け取ることができます。

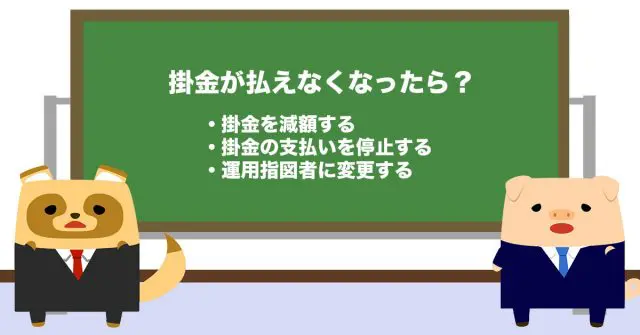

掛け金が払えなくなったら?

それでは、環境の変化などで掛け金が払えなくなった場合は何ができるのでしょうか?

掛け金を払うことが難しい場合は、掛け金を減額する、掛け金の支払いを停止する、運用指図者に変更する、という3つの方法があります。

掛け金を減額する

iDeCoでは毎月の掛け金を変更することができます。最低額は月5000円です。1000円単位で変更することができます。そのため、掛け金を払うことが難しい場合は現在の掛け金から減額することを検討しましょう。

掛け金を減らすと将来の資産は減ってしまいますが、少しずつでも資産は増えていき、税制の優遇も続くので、減額も有効な手段といえます。

掛け金の変更は加入者掛け金変更届を「運営管理機関」に提出する必要があります。詳しくは自身の選んだ運営管理機関に相談してみましょう。

掛け金の支払いを停止する

掛け金の支払いを「停止」することも可能です。この場合は、掛け金の支払いをしなくてもよくなります。

しかし、支払いを停止しても資産を受け取ることができるのは60歳になってからなので注意しましょう。また、掛け金の減額と違い、支払いが無くなるので税制の優遇も利用することができません。さらに、手数料も年金の受給が始まるまで支払わなければいけないことも理解しておきましょう。

運用指図者に変更する

支払いを停止し、運用指図者に登録を変更することもできます。運用指図者になると、掛け金の支払いを停止しても、これまでの資産の運用をすることが可能です。

しかし、再び掛け金の支払いをしたい場合は再度登録の変更が必要なことは理解しておきましょう。

解約すると受け取れない?

iDeCoは中途解約をしても、それまでの資産を受け取ることができません。しかし、場合によっては「脱退一時金」を請求することができます。

脱退一時金の要件

脱退一時金には7つの要件があり、全てを満たす必要があります。

それぞれ、「60歳未満である」こと、「企業型確定拠出年金の加入者でない」こと、「国民年金の保険料免除者や海外居住者でない」こと、「日本国籍を有する海外居住者でない」こと、「確定拠出年金の障害給付金の受給権者でない」こと、「iDeCoの資産額が25万以下もしくは通算拠出期間が5年以下である」こと、「企業型確定拠出年金やiDeCoの加入資格を失って2年以内である」ことの7つです。

これらの要件を満たしていれば、脱退一時金を受け取ることができます。

できるだけ掛け金の減額にとどめましょう

本記事では、iDeCoの掛け金が払えなくなった場合はどうしたらよいのかについて解説してきました。

掛け金の支払いが難しい場合は、無理のない範囲で掛け金の減額を検討しましょう。減額も難しい場合は掛け金支払いの停止も選択肢の一つです。

しかし、その場合は税制優遇のメリットが失われることを理解しておいてください。

出典

iDeCo公式サイト iDeCo(イデコ)の仕組み

iDeCo公式サイト 加入者の方へ

執筆者:FINANCIAL FIELD編集部