「企業型確定拠出年金」はどういう制度? どんなメリットがあるの?

そこで本記事では、企業型確定拠出年金の概要と、企業型確定拠出年金のメリットと注意点について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

企業型確定拠出年金とは

まず、確定拠出年金は加入者ごとに拠出された掛け金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。この確定拠出年金の中で、事業主が掛け金を拠出する企業型確定拠出年金と個人が掛け金を拠出するiDeCoの2つに分けられます。

企業型確定拠出年金の特徴

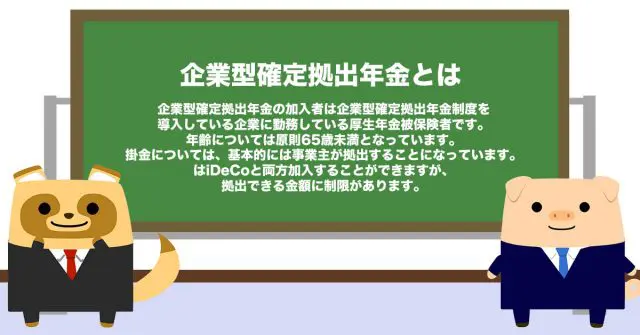

企業型確定拠出年金の加入者は企業型確定拠出年金制度を導入している企業に勤務している厚生年金被保険者です。公務員は加入できないので注意しましょう。年齢については原則65歳未満となっています。企業型確定拠出年金は規約に定めることで70歳未満にすることも可能です。

掛け金については、基本的には事業主が拠出することになっています。しかし、規約に定めることで事業主の掛け金に上乗せして、加入者が一定の条件で掛け金を拠出することも可能です。

企業型確定拠出年金では、事業主が契約した運営管理機関があらかじめ選んだ運用商品から従業員が選択します。また、企業型確定拠出年金はiDeCoと両方加入することができますが、拠出できる金額に制限があります。具体的には、企業型確定拠出年金とiDeCoを同時に加入している場合は、合算で年額66万円もしくは33万円です。

ポータビリティ

加入者が転職や離職をした際に、確定拠出年金で積み立てた資産を他の制度に動かすことができる場合があります。これが「ポータビリティ」です。

例えば、企業型確定拠出年金の加入者が、60歳に到達する前に確定給付型の企業年金制度のみの企業に転職した場合、資産をiDeCoに移管することができます。

企業型確定拠出年金のメリットと注意点

企業型確定拠出年金にはメリットと注意点があります。加入は任意なので、自身に合ったものなのかを慎重に検討しましょう。

企業型確定拠出年金のメリット

企業型確定拠出年金のメリットは、税制の優遇がある点です。拠出時、運用時、給付時でそれぞれ税制の優遇があります。まず、拠出時については事業主が拠出した掛け金は全額が全額損金算入になり、加入者が拠出した掛け金は全額が所得控除になります。

また、運用時については運用で得た利益は非課税です。通常であれば、株式や投資信託で得た運用益には税金がかかりますが、非課税なのはとても大きなメリットといえます。

最後に給付時については、所得の控除を受けることができます。受け取り方で控除が異なり、年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除となります。

企業型確定拠出年金の注意点

次に注意点も確認しておきましょう。企業型確定拠出年金の注意点は運用のリスクは個人が負う点です。元本が割れてしまう恐れがあるので注意してください。また、企業型確定拠出年金は企業が運営管理機関を選ぶので、加入者は運営管理機関を選ぶことができないことも考慮しましょう。

また、原則として60歳までは引き出すこともできません(一部例外あり)。途中で資金が必要になっても引き出すことができないことも理解しておきましょう。

メリットと注意点を理解しておきましょう

本記事では、企業型確定拠出年金の概要と、企業型確定拠出年金のメリットと注意点について解説してきました。メリットと注意点を理解することでうまく年金制度を使っていきましょう。

出典

厚生労働省 確定拠出年金制度の概要

企業年金連合会 確定拠出年金のしくみ

執筆者:FINANCIAL FIELD編集部