「iDeCo」には入った方がいい? メリットとデメリットを解説

比較的新しい制度なので、興味のある人や不安に感じている人も多いと思います。

そこで本記事では、iDeCoの概要とiDeCoのメリットやデメリットについて解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

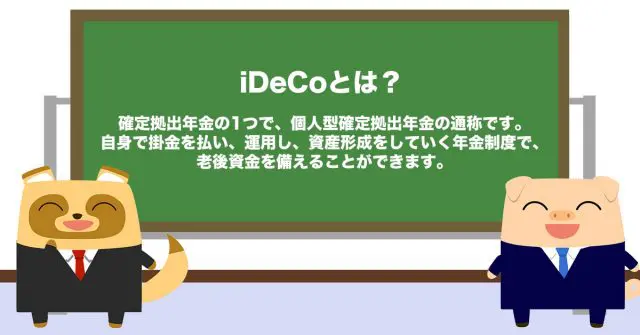

iDeCoとは?

iDeCoは確定拠出年金の一つで、個人型確定拠出年金の通称です。自身で掛け金を払い、運用し、資産形成をしていく年金制度で、老後資金を備えることができます。

確定拠出年金には企業型確定拠出年金もありますが、iDeCoは企業型確定拠出年金と異なり、個人で加入し、個人で掛け金を拠出します。また、企業型確定拠出年金は事業主が運営管理機関を選びますが、iDeCoでは個人が運営管理機関を選ぶ点も大きな違いです。

iDeCoの要件

20歳以上65歳未満の全ての人が対象になります。つまり、国民年金の被保険者であれば加入できるということです。

しかし、農業者年金の被保険者や国民年金の保険料免除者、企業型確定拠出年金の事業主掛け金が拠出限度額の範囲内でない場合、企業型確定拠出年金でマッチング拠出を選択した人などは対象外となります。自身が対象外とならないかを確認しておきましょう。

また、iDeCoの掛け金には上限があります。国民年金の加入区分によって異なるので、自身がどの加入区分で、いくらまで掛けることができるのかを見てみましょう。月5000円から始めることができ、掛け金額を1000円単位で自由に決めることが可能です。

iDeCoのメリットとデメリット

iDeCoにはメリットも大きいですが、デメリットもあります。任意加入なので、加入するかは慎重に検討してからにしてください。

そのために、メリットとデメリットを理解しておきましょう。

iDeCoのメリット

iDeCoのメリットは「税制面で優遇される」点です。「掛け金の拠出時」、「運用時」、「受取時」でそれぞれ税制の優遇が受けられます。

掛け金の拠出時については、「掛け金の全額が所得控除の対象」となります。翌年の所得税や住民税が減税されるので、貯金と違って資金を貯めつつ税金を抑えることができるのは大きなメリットです。

運用時については、株式や投資信託などの運用益は通常課税対象になりますが、「iDeCoの運用益は非課税」です。源泉分離課税が20.315%かかるところが非課税になるので、こちらも大きなメリットといえます。

受取時については、「公的年金等控除か退職所得控除の対象」になります。受け取り方が年金型の場合は公的年金等控除、一時金として受け取る場合は退職所得控除です。どちらの受け取り方が良いかは個人で異なるので、受け取り方についても考えておきましょう。

iDeCoのデメリット

iDeCoのデメリットとしては、「60歳になるまで受け取れない」こと、運用の際に「元本割れのリスク」があること、「手数料がかかる」ことの3つが挙げられます。

iDeCoは基本的には60歳になるまで受け取ることができません。そのため、急に資金が必要になった際も引き出すことができないので注意しましょう。また、運用の際には元本割れのリスクがあります。運用は自己責任なので、金融商品を選ぶ際も自身で慎重に検討することが大切です。

手数料がかかることも知っておきましょう。手数料は金融機関によって異なります。自身に合った金融商品なのか、手数料は高いのかも確認しておきましょう。

メリットとデメリットを理解し、加入を検討してみましょう

本記事では、iDeCoの概要とiDeCoのメリットやデメリットについて解説してきました。iDeCoは老後資金を自身で準備するために有効な制度です。

しかし、デメリットもあるので、まずはメリットとデメリットを理解してから加入を検討してください。

出典

iDeCo公式サイト iDeCo(イデコ)の特徴

iDeCo公式サイト iDeCo(イデコ)の仕組み

iDeCo公式サイト iDeCo(イデコ)のイイコト

執筆者:FINANCIAL FIELD編集部