国民年金と厚生年金の違いとは?

今回は加入条件やどのような部分が違うかについても紹介していくので参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

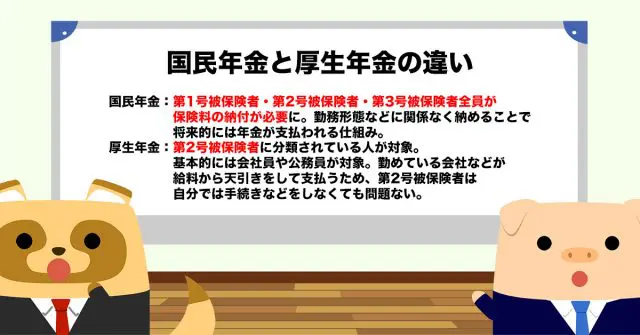

国民年金と厚生年金の違い

国民年金と厚生年金は日本の年金制度を説明する上で外せませんが、国民年金はすべての20歳以上60歳未満の日本国民が加入する義務があることから、国民年金は基礎年金とも呼ばれています。

国民年金は第1号被保険者・第2号被保険者・第3号被保険者全員が保険料の納付が必要になり、勤務形態などに関係なくしっかりと納めることで将来的には年金が支払われる仕組みとなっています。

一方で厚生年金は第2号被保険者に分類されている人しか対象ではなく、基本的には会社員や公務員の方が厚生年金の対象です。厚生年金は勤めている会社などが給料から天引きをすることで支払われるため、第2号被保険者は自分では手続きをしなくても問題ありません。

第1号被保険者の保険料納付方法

保険料納付方法は被保険者種別によって違いますが、自分で納付手続きをしなければならないのは第1号被保険者だけです。

第1号被保険者は自分で住んでいる市町村に届け出をして、送られてくる納付書を使用して金融機関窓口やコンビニで支払う方法のほかに、クレジットカード・口座振替で自動的に支払う方法などが納付方法になります。

クレジットカード・口座振替での支払いを希望しているなら、各市町村の担当窓口にて保険料納付のための書類を提出しなければいけません。国民年金の保険料を納められない場合には、少しでも早く各市町村に相談をすれば、分割払いや納付猶予の仕組みが適用されることもあります。

第2号被保険者の保険料納付方法

保険料は原則として勤務している会社を通じて納付されるため、国民年金も厚生年金も手続きなどは必要ではありません。どのくらいの保険料を支払っているかは給料明細などから確認ができることから、自分でも保険料については確認しておきましょう。

企業に継続して勤務している間は自動的に処理がされますが、退職や転職をした際には市町村への書類提出や、転職先の企業への申請などが必要になります。

第3号被保険者の保険料納付方法

第2号被保険者に扶養されている配偶者が対象者になっており、原則としては第2号被保険者が勤務している企業を通じて納付されるため手続きは必要ありません。国民年金のみの加入になって自己負担額はありませんが、第2号被保険者の加入制度で負担をしてくれます。

ただし、第2号被保険者の扶養から外れると、被保険者種別が変わるため保険料も自己負担が発生するので注意してください。

まとめ

国民年金と厚生年金は保険者種別によって加入できるかどうかが違いますが、厚生年金に加入するためには企業に勤めていることが条件として挙げられます。企業に勤めていれば国民年金も厚生年金も給料から天引きをされ、支払い忘れなどのリスクがありません。

一方で第1号被保険者は自分で保険料納付をしなければならないため、住んでいる各市町村に支払い方法などの届け出をしてください。もしも保険料の支払いが難しいなら、早いタイミングで担当窓口に相談することがおすすめです。

クレジットカード支払いや口座振替を希望しているなら、各市町村への支払い方法の指定書類の提出が求められます。支払い方法は途中でも変更が可能です。

出典

日本年金機構 公的年金制度の種類と加入する制度

執筆者 : FINANCIAL FIELD編集部