老後、公的年金だけだと足りないかも……。「個人年金保険」で老後の生活資金を確保するのもアリ?

今回は、老後資金を個人年金保険で準備することについて考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

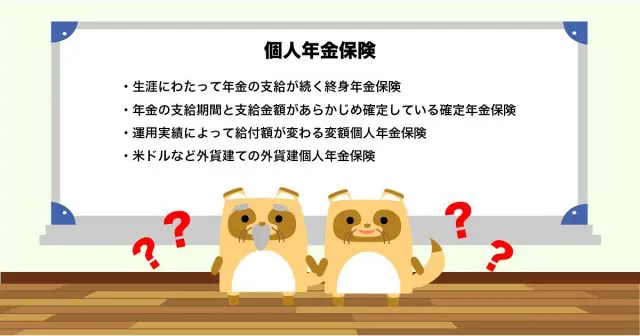

個人年金保険とは

個人年金保険とは、契約時に定めた保険料を支払い、一定の時期が到来した際には年金が受け取れる貯蓄型の保険です。

受け取り時期を決められ、支払った保険料に応じた所得控除(生命保険料控除)による節税効果が得られるなどの理由から人気のある保険商品となっていますが、個人年金保険には途中で解約すると元本割れしてしまうなどのデメリットもあるため、加入する際は十分な検討が必要です。

なお、一口に個人年金保険といっても以下のようなものがあります。

・生涯にわたって年金の支給が続く終身年金保険

・年金の支給期間と支給金額があらかじめ確定している確定年金保険

・運用実績によって給付額が変わる変額個人年金保険

・米ドルなど外貨建ての外貨建個人年金保険

老後に向けた資産形成は個人年金保険だけが選択肢ではない

公的年金以外の老後の備えとして、個人年金保険に加入すること自体は間違いではありません。しかし、個人年金保険をメインに老後資金を準備することは、一概に「アリ」とはいえない場合もあります。

老後資金のための資産形成には、個人年金保険だけではなく、iDeCo(個人型確定拠出年金)や、少額投資非課税制度のつみたてNISAも適しています。

iDeCoであれば、掛け金の全額が所得控除の対象で、運用益も非課税となるほか、原則60歳までの払い出しの制限はありますが受取時も税制の優遇があり、個人年金保険よりも節税面で優れています。

また、つみたてNISAであれば、所得控除による節税効果は得られないものの、最大20年間の運用益が非課税で、いつでも現金化できるというメリットがあります。

個人年金保険は、途中で解約しようにも元本割れが気になって契約を続けてしまうケースは少なくありません。個人年金保険へ加入する前に、節税効果を重視するならiDeCo、資金の流動性を重視するならつみたてNISAと比較検討するべきでしょう。

老後資金の準備に個人年金保険が向いている方

個人年金保険による老後資金の準備に向いているのは、既にiDeCoやつみたてNISAで満額の掛け金で資産運用を行っていて、さらに老後のための備えをしておきたい方です。

投資信託や不動産投資など、他の方法で資産形成をしてもいいのですが、保険商品の方が安心できたり、節税の面であれば個人年金保険も選択の余地があります。

また、iDeCoやつみたてNISAでの資産運用は行っていないが、資産運用について学ぶ時間がない、信用できる保険会社に任せておきたいという方は、個人年金保険が向いている場合もあるでしょう。

老後資金を準備する方法として個人年金保険の優先度が低い方

老後資金の準備にはさまざまな方法があるため、人によって何がベストなのか答えが異なります。

既に投資信託など資産運用を行っていて、節税効果や運用益を加味し、何が最も効率のいい方法なのか自分自身で考え、判断できる方であれば、老後に向けた資産形成の選択肢として個人年金保険の優先度は低いといえるでしょう。

個人年金保険への加入に際しては他の選択肢との比較・検討を

老後資金を個人年金保険で準備しようと考える場合、加入前に個人年金保険の性質をよく理解し、他の方法と比較する必要もあります。

大事なのは老後の生活資金を確保することなので、他の選択肢について一度も検討することなく、保険商品なら安心だろうと思考停止状態で個人年金保険に入るのは避けるべきです。

今はiDeCoやつみたてNISA、優良な投資信託など、老後の資産形成に適した制度や金融商品があるため、その点を踏まえながら自身にとってベストな選択をするようにしてください。

執筆者:柘植輝

行政書士