年金受給額は「月4万」それでも年金は払うべきですか?

そこで、「自営業で国民年金に加入しているものの、未納の期間などもあり受給額は月4万円」という人の場合を例に挙げながら、保険料を支払うべきか、年金のメリットとともに解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

国民年金のメリットとは?

国民年金のメリットは原則として65歳から「老齢基礎年金」を受け取ることができることです。令和4年度の満額は年間で「77万8000円」、月間で「6万4816円」なので、年金の受給額が「月4万円」と満額よりも少ないのであれば、保険料を払い続けるのは損だと思われるかもしれません。しかし、年金のメリットは他にもあります。

まず、被保険者が病気やけがで一定の障害が残ったとき、「障害基礎年金」を受け取ることができます。年金額は障害の程度によって異なり、障害等級1級の場合は「77万7800円×1.25+子の加算」、2級の場合は「77万7800円+子の加算」です。子の加算は「第1子および第2子は各22万3800円」「第3子以降は各7万4600円」になります。

次に、一家の生計を支えていた被保険者が子のある配偶者、または子を残して亡くなったときは「遺族基礎年金」を受け取ることができます。子のある配偶者が受け取る年金額は「77万7800円+子の加算」です。

子が受け取る年金額は「77万7800円+2人目以降の子の加算額」です。両者ともに子の加算は「第1子および第2子は各22万3800円」「第3子以降は各7万4600円」になります。以上のように、国民年金には保険的な役割もあるのです。

このほかにも、払った保険料の全額が社会保険料控除の対象となります。そのため、確定申告すれば所得税・住民税が軽減されます。また、家族全員が年金に加入している場合、所得額や所得税率が一番高い働き手の所得から全員分の保険料を合計して控除することもできるのです。

「月4万」でも年金を払ったほうがよい理由とは?

そもそも国民年金は20歳以上60歳未満の日本在住者であれば、全員に加入する義務があります。そのため、保険料を「支払わない」という選択肢はありません。

もし保険料を「支払うか」「支払わないか」選べたとしても、先に述べた通り、国民年金には保険としての機能や税制上の優遇といったメリットがあります。これらのことを踏まえると、月額4万円しかもらえなかったとしても保険料は支払うべきなのです。

とはいえ、保険料の支払いが経済的に厳しいこともあるでしょう。このようなときに利用したいのが、保険料の支払いを免除または猶予できる制度です。地域の年金事務所、または住んでいる地域の市(区)役所や町村役場の国民年金窓口にて相談してみましょう。

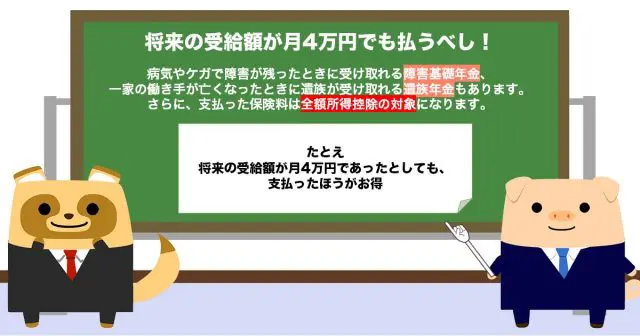

将来の受給額が月4万円でも払うべし!

年金は老後にお金を受け取ることができるだけではありません。病気やけがで障害が残ったときに受け取れる障害基礎年金、一家の働き手が亡くなったときに遺族が受け取れる遺族年金もあります。さらに、支払った保険料は全額所得控除の対象になります。たとえ将来の受給額が月4万円であったとしても、支払ったほうがお得なのです。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

厚生労働省 日本年金機構 知っておきたい年金のはなし

国税庁 No.1130 社会保険料控除

執筆者 : FINANCIAL FIELD編集部