夫婦で「年金受給開始時期」をずらすメリットとは?年金の繰上げ・繰下げ受給について確認しよう!

そこで、年金の受給開始時期をどのように決めれば良いのかについて確認していきましょう。夫と妻でメリットのある受給開始時期の選び方にどのような違いがあるのかについても述べていきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

繰上げ受給と繰下げ受給を理解しよう

年金は原則として65歳から受給することができますが、自分で受給開始時期を変えることもできます。

65歳より早くもらいたい人は繰上げ受給ができます。繰上げ受給とは、60歳から65歳になるまでの間に希望して受給を開始することです。繰上げ受給をすると、繰り上げをした時期に応じて年金額が減らされます。そして、減額された年金は一生変わりません。

繰上げ受給の減額率は、1ヶ月あたり0.4%または0.5%減額となっています。1962年4月2日以降生まれの人は0.4%、1962年4月1日以前生まれの人は0.5%です。例えば、1962年4月2日以降生まれの人が60歳0ヶ月に繰り上げた場合には、減額率は24.0%になります。したがって、65歳から年額60万円(月額5万円)を受け取れる人だった場合、年金額は45.6万円(月額3.8万円)と大幅に減ってしまうのです。

一方、65歳より遅くもらいたい人は繰下げ受給ができます。繰下げ受給とは、希望によって65歳では受給を開始せず、66歳から70歳までの間に受給を開始することです。繰下げ受給をすると、繰り下げをした時期に応じて年金額が増やされます。そして、増額された年金は一生変わりません。なお、令和4年に、1952年4月2日以降生まれの人の受給開始時期の選択肢が75歳にまで拡大されました。

繰下げ受給の増額率は、1ヶ月あたり0.7%です。例えば、65歳から年額60万円(月額5万円)の年金を受け取れる人の場合、70歳0ヶ月へ繰り下げると、増額率は42.0% 、年金額は85.2万円(月額7.1万円)となります。75歳0ヶ月にまで繰り下げると、増額率は84.0%、年金額は110.4万円(月額9.2万円)にまでなるのです。

繰上げ受給をするなら夫にした方が良い

他に収入がなく早めに年金受給を開始しなければならない場合には、繰上げ受給をすることになります。ただ、夫婦の両方で繰上げ受給をすると、夫婦の合計年金受給額は大幅に減ってしまいます。

夫婦のどちらか一方が繰上げ受給をする場合、「平均寿命」という観点を取り入れると、夫が行った方が良いというのが一般的です。なぜなら、男性の平均寿命は女性よりも短いため、繰下げ受給をすると、年金をあまり受け取れないうちに亡くなってしまうリスクがあるためです。年金を受け取らずに我慢していたものの、受給前に亡くなってしまうということもあり得ます。

ただし、夫の方が年下である場合など夫婦によって事情は異なります。また、年金以外の収入が安定的にある場合には、夫婦双方ともに繰上げ受給を選ぶ必要はないという考え方もあるでしょう。

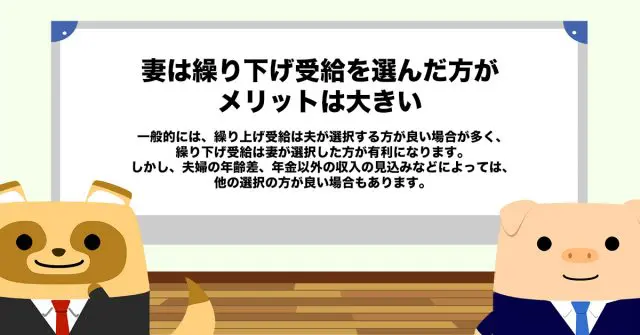

妻は繰下げ受給を選んだ方がメリットは大きい

女性の平均寿命の長さを考えると、女性が年金によって暮らしていく期間はかなり長くなる可能性があります。したがって、妻が繰下げ受給をすることは大きな安心に繋がるでしょう。令和3年における女性の平均寿命は87.57歳ですから、年金受給を開始してから亡くなるまでの期間はかなり長くなります。長く生きれば生きるほど、繰下げ受給による年金増額の影響は大きくなります。

夫婦の状況に合わせて受給開始時期を考えよう

老後の夫婦の暮らしを支える年金収入については、受給開始の時期を賢く選択することが大切です。夫婦の年齢差や平均寿命なども踏まえ、しっかりと話し合いましょう。また、場合によっては老齢基礎年金と老齢厚生年金を別々に繰下げ受給するなど、他の選択の方が良い場合もあります。年金制度を正しく理解して、自分たちにあった選択をするようにしましょう。

出典

日本年金機構 令和4年4月から年金制度が改正されました

厚生労働省 令和3年簡易生命表の概況

執筆者:FINANCIAL FIELD編集部

監修:高橋庸夫

ファイナンシャル・プランナー