放置年金が「約2400億円」!?そもそも放置年金って?どんなことに注意すべき?

そこで、そもそも放置年金とは何なのかを解説し、あわせて放置年金にしないための注意点も説明していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

放置年金とは?

老後の生活を支えてくれる年金には「公的年金」と「私的年金」があり、私的年金には「企業型確定拠出年金」と「個人型確定拠出年金(iDeCo)」があります。適切な手続きを踏まないと、「放置年金」になってしまうのが「企業型確定拠出年金」です。企業型確定拠出年金とは、勤め先の企業が掛金を拠出して運用する年金のことです。

しかし、会社を辞めたとき、何もせずにいると放置年金となってしまいます。放置年金になると、60歳になってすぐに年金を受け取ることができない可能性があるのです。

放置年金になるのを防ぐための注意点とは?

会社を辞めたら、前の会社で積み立ててきた企業型確定拠出年金を、転職先の会社の企業型確定拠出年金に移す必要があります。ただし、これは転職先の会社が企業型確定拠出年金を行っている場合のみ有効です。もし行っていない場合は、iDeCoに移します。

このほか、自営業になったり公務員になったり、結婚して専業主婦(主夫)になったりしたときも、iDeCoに移します。そして、自ら運用を続けていくのです。そのための手続きは、転職先に企業型確定拠出年金がない場合は自身で行う必要があります。しかも、手続きは退職した後6ヶ月以内に行わなければなりません。

もし6ヶ月もの間、何もせずに放置していると、これまで積み立ててきた資産は自動的に売却されて、現金化されます。「現金化されれば、そのお金を受け取れるのでは?」と考えるかもしれません。

しかし、それは間違いです。現金化されたお金は「国民年金基金連合会」が預かります。これを「自動移換」といいます。自動移換されると、60歳になってもすぐには積み立てていた資産を受け取ることができない場合があります。自動移管された後であっても、手数料を負担すればiDeCoなどに移管することも可能です。

しかし、60歳になって「すぐに受け取れない」という事態を防ぐためには、会社を辞めたら6ヶ月以内に前の会社の企業型確定拠出年金を、転職先の会社の企業型確定拠出年金またはiDeCoに移すことです。

放置年金のデメリットとは?

放置年金のデメリットは、60歳になってもすぐに受け取れない可能性があるだけではありません。自動移換されてしまうと、これまでのように資産を運用することができなくなります。にもかかわらず、手数料だけは支払い続けないといけないのです。さらに、自動移換され現金化される際にも、手数料を取られてしまうのです。

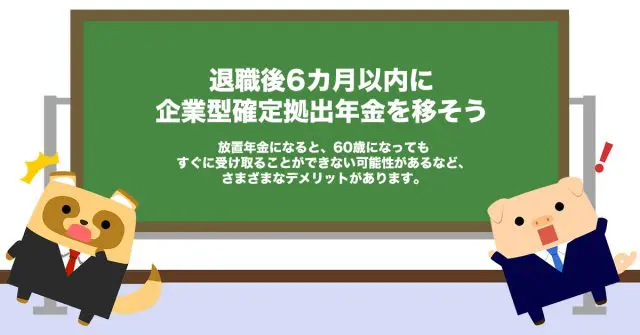

退職後6ヶ月以内に企業型確定拠出年金を移そう

せっかく会社が掛金を出して積み立ててくれた企業型確定拠出年金も、退職後にきちんと手続きをしないと、放置年金になってしまいます。放置年金になると、60歳になってもすぐに受け取ることができない可能性があるなど、さまざまなデメリットがあります。会社を辞めたら6ヶ月以内に転職先の企業型確定拠出年金に移すかiDeCoに移すようにしましょう。

出典

iDeCoポータル 確定拠出年金の自動移換

厚生労働省 確定拠出年金制度の概要

執筆者:FINANCIAL FIELD編集部

監修:高橋庸夫

ファイナンシャル・プランナー