60歳間近の専業主婦(夫)がいる世帯必見! 国民年金を「増やす」ための手続き

本記事では、上記に該当する世帯主が会社員または公務員である世帯の専業主婦(夫)の方を対象に、国民年金の受取額を増やす方法の一つである「任意加入+付加年金」について紹介します。

事例に基づく申し込み手続き、支払う保険料を安くする方法など、ぜひ参考にしてください。

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)

リタイアメントプランニング、老後資金形成を得意分野として活動中の独立系FPです。東証一部上場企業にて、企業年金基金、ライフプランセミナー、DC継続教育の実務経験もあります。

専業主婦(夫)の国民年金

世帯主が会社員または公務員(国民年金の第2号被保険者)である世帯の専業主婦(夫)は、本人が60歳になるまで国民年金の第3号被保険者に区分されます。

配偶者とその勤務先が厚生年金保険料を毎月負担することにより、第3号被保険者は国民年金保険料を納めているものとして扱われ、将来受け取る年金の額が満額に向けて毎月増えていく仕組みです(納付済み扱いの月数が480月になると満額)。

本人が60歳になったときに配偶者が引き続き勤めていたとしても、国民年金の被保険者ではなくなるため将来受け取る年金の額はこの時点でおおむね確定します。

任意加入とは

国民年金の「任意加入」とは、20歳になってから就職するまでの期間、国民年金保険料を納めていなかった人などが60歳以降でも国民年金保険料を納付できる制度です。

申し込んだ月から任意加入は始まりますが、さかのぼっての加入ができないため、最も早い申し込みタイミングは「60歳に達した日(60歳の誕生日の前日)」となります。支払う国民年金保険料(月額)は1万6590円です(2022年度の場合)。

付加年金とは

国民年金の「付加年金」とは、国民年金保険料に上乗せして付加保険料を納めることにより、将来受け取る年金の額を増やす仕組みのことです。

・支払う付加保険料(月額):400円

・受け取る付加年金(1年分):200円×付加保険料納付月数

計算するとわかるとおり、支払った付加保険料の総額は受け取り開始後2年で回収でき、その後も受け取り続けられるという少額ながらお得な仕組みです。

なお、付加年金の利用は国民年金基金との二者択一であり、併用はできません。

60歳専業主婦の申し込み事例

では実際に、ある専業主婦を例にとり、申し込み手続きの流れを見ていきましょう。

・2022年8月に60歳になる専業主婦(夫は会社員)

・20歳になってから就職するまでの32ヶ月間、国民年金保険料を納めていなかった

・就職時に厚生年金に加入(国民年金の第2号被保険者)、中途退職後は専業主婦に(国民年金の第3号被保険者)

・60歳からの32ヶ月分、国民年金に任意加入して受取額を満額にしたい

・併せて付加年金も利用したい

・支払う保険料は前払いでかまわないので、できるだけ安くしたい

申し込み手続き

手続きの流れは次のとおりです。

1.年金手帳と銀行の通帳、届出印を用意する。

2.60歳に達した日(60歳の誕生日の前日)、市役所で「国民年金の任意加入と付加年金を申し込みたい。かつ、前払いを最大限利用して保険料の総額を安くしたい」旨を伝える。

3.年金記録を調べた職員から「満額となる月数(480月)に対して32ヶ月足りないので、最大32ヶ月任意加入できる」旨の説明を受ける。

4.渡された書類に記入、押印して手続き終了(付加年金に申し込んだことを記した控えは渡されなかったので、念のため口頭で再確認)。

国民年金保険料を安くする支払い方法

国民年金保険料は、できるだけまとめて前払いすると安くなります(前納割引)。今回の事例で市役所職員から説明された「保険料総額を安くする支払い方法」は次のとおりです。

・2022年8月分:前納できないため本来の保険料で後日、納付書払い(現金払い)

・2022年9月~2023年3月分:口座振替が間に合わないため、現金払いで7ヶ月分前納

・2023年4月~2025年3月分:口座振替で2年分前納

本来の保険料の総額は次のとおりです(2022年度の保険料で試算)。

・(国民年金保険料1万6590円+付加保険料400円)×32ヶ月=54万3680円

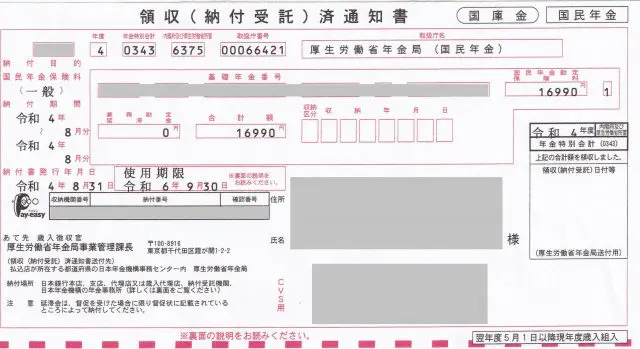

これに対し、後日送られてきた納付書は図表1および2のとおりでした(付加保険料を含む)。

・2022年8月分:(1)本来の保険料 1万6990円(図表1)

【図表1】

出典 日本年金機構 国民年金保険料納付書

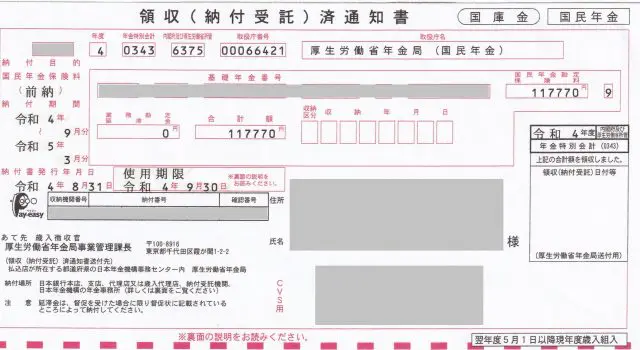

・2022年9月~2023年3月分:(2)前納割引適用 11万7770円(図表2)

【図表2】

出典 日本年金機構 国民年金保険料納付書

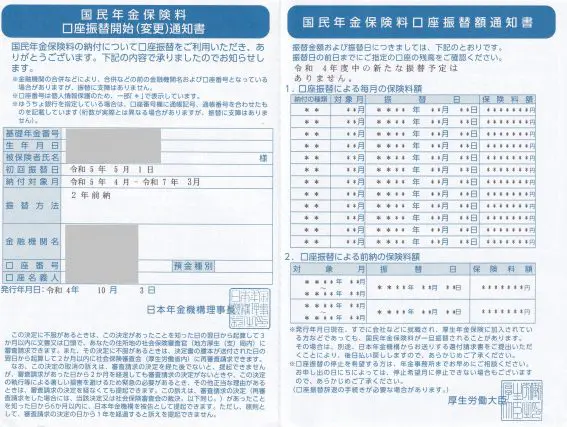

・2023年4月分以降の保険料はまだ通知されていません(図表3)

【図表3】

出典 日本年金機構 国民年金保険料口座振替開始(変更)・振替額通知書

ひとまず2022年度の「口座振替2年前納」保険料である38万1530円と付加保険料2年分9600円を足し、(3)39万1130円、と仮定します(実際には付加保険料も、少額ながら前納割引を受けられます)。

これらを元にした「任意加入+付加年金32ヶ月分の支払総額」は、「(1)+(2)+(3)=52万5890円」の見込みです。本来の保険料54万3680円に対し、1万7790円程度は節約できそうです。

任意加入+付加年金で将来もらえる年金額を増やそう

先ほどの事例で紹介した専業主婦の方の場合、約53万円の保険料の支払いに対して増える年金額は、月当たり5000円弱となります(年金を65歳から受け取り始める場合)。

・国民年金(老齢基礎年金):77万7800円(2022年度の満額)×(32月÷480月)=5万1853円(1年分)

・国民年金(付加年金):200円×32月=6400円(1年分)

・合計:5万1853円+6400円=5万8253円(1年分)

仮に90歳まで生きるとしたら、生涯収入を約150万円増やせる計算になります。100歳まで生きれば約200万円です。

年金の受け取り開始を遅らせて(繰り下げて)年金の額を増やす方法は、65歳以降に決めても間に合います。その前にできることとして、要件を満たす方は「任意加入+付加年金」を検討してみてはいかがでしょうか。

出典

日本年金機構 任意加入制度

日本年金機構 付加年金

日本年金機構 国民年金保険料

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

執筆者:福嶋淳裕

CMA、CFP(R)、1級ファイナンシャル・プランニング技能士、1級DCプランナー