69歳まで働くなら知っておきたい!年金の「繰上げ受給」のメリットとデメリットって?

また、長く働く予定の人は在職老齢年金の仕組みも知っておく必要があるでしょう。本記事では、69歳まで働こうと思っている人へ向けて、年金の繰上げ受給のメリットとデメリット、在職老齢年金の概要を解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金の繰上げ受給のメリット

老齢基礎年金や老齢厚生年金を繰上げ受給するメリットは、早く年金をもらえることです。60歳以降で無職の人や給料が下がってしまった人は、年金を繰り上げることで生活費を増やせます。また、健康上の理由で年金を長くもらえそうにない人にも、繰上げ受給は現実的な選択肢になり得るでしょう。

年金の繰上げ受給のデメリット

年金の繰上げ受給にはさまざまなデメリットがありますが、まず挙げられるのは減額され、その減額率が一生続くことです。2022年4月以降の年金の繰上げ受給については、1ヶ月ごとに0.4%ずつ減額されます。例えば、年金の受給を5年繰り上げて60歳時点からの受け取りとした場合には、0.4×12ヶ月×5年で24%も減額されてしまうわけです。繰り上げ請求後の取消しはできません。

また、老齢基礎年金と老齢厚生年金は同時に繰り上げ請求をしなくてはなりません。繰り下げは別々にできますが、繰り上げは別々に行えない点には注意が必要です。

加えて、老齢基礎年金を繰り上げることでそのほかの年金との併給ができなくなったり、受給権を失ったりします。まず 65歳までは、繰り上げた老齢基礎年金と遺族厚生(遺族共済)年金を同時に受け取ることはできず、どちらか一方を選ばなくてはなりません。

次に、繰り上げ請求後には、障害基礎年金や寡婦年金の受給資格も失います。繰り上げ請求をすると、国民年金への任意加入や保険料の追納もできなくなります。

働きながら老齢厚生年金を受け取るとどうなる?

老後資金を増やすために65歳以降も働き続けようと考えている人もいることでしょう。60歳以降に働きながら年金を受け取ることも可能です。

厚生年金の被保険者として働きながら受ける老齢厚生年金を「在職老齢年金」といいますが、この仕組みでは基本月額と総報酬月額相当額に応じて老齢厚生年金額の一部または全部が支給停止されるため、現役並みの収入が見込まれる人は気にしておく必要があります。

基本月額とは、加給年金額を除いたひと月あたりの老齢厚生年金の額で、総報酬月額相当額とは直近の賞与額も加味した月収にあたるものです。前述の2つの合計額が47万円を超えた場合には、老齢厚生年金の額が減額調整されます。

つまり、健康上の問題がなく、69歳まで厚生年金保険に加入しながら働こうとしている人であれば年金の繰上げ受給をするメリットはほとんどないといってもよいでしょう。ただし、これらはあくまで老齢厚生年金の話ですので、老齢基礎年金は全額支給されます。

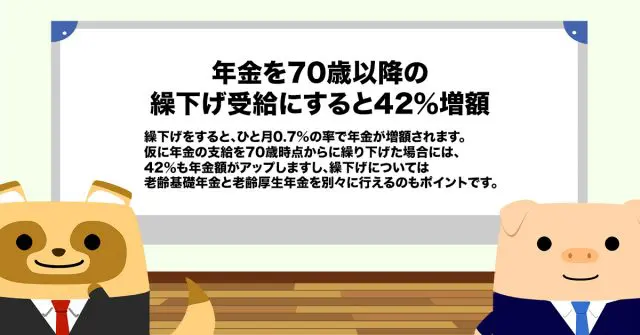

年金を70歳以降の繰下げ受給にすると42%増額

69歳まで会社員として現役で働こうとしている人では、年金の繰り上げはデメリットのほうが大きくなってしまうといえるでしょう。逆に繰り下げをすると、ひと月0.7%の率で年金が増額されます。仮に年金の支給を70歳時点からに繰り下げた場合には、42%も年金額がアップしますし、繰り下げについては老齢基礎年金と老齢厚生年金を別々に行えるのもポイントです。

年金は将来の大切な生活資金となるものなので、繰り上げや繰り下げの判断は慎重に行いましょう。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 老齢年金ガイド令和4年度版

日本年金機構 年金の繰下げ受給

執筆者 : FINANCIAL FIELD編集部