現役時代の平均年収が600万円だった人は、将来年金を月に20万円以上受給できる?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

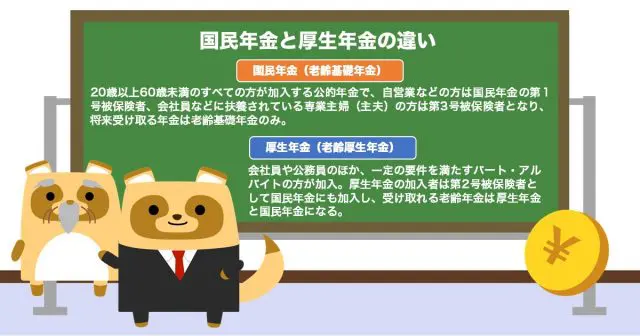

国民年金と厚生年金の違い

原則65歳から受け取ることになる老齢年金には、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2種類があります。

国民年金は、20歳以上60歳未満のすべての方が加入する公的年金で、自営業などの方は国民年金の第1号被保険者、会社員などに扶養されている専業主婦(主夫)の方は第3号被保険者となり、将来受け取る年金は老齢基礎年金のみです。

対して厚生年金は会社員や公務員のほか、一定の要件を満たすパート・アルバイトの方が加入します。厚生年金の加入者は第2号被保険者として国民年金にも加入し、受け取れる老齢年金は厚生年金と国民年金になります。

国民年金と厚生年金の受給額は?

令和4年度の国民年金(老齢基礎年金)の受給額は、全加入期間(40年)の保険料を納めた場合の満額で月額6万4816円です。国民年金の受給額は現役時代の収入によっては左右されず、保険料を納付した期間と免除を受けた期間によって決まります。

一方、厚生年金の受給額は、現役時代の収入や加入期間によって異なります。日本年金機構によると、平均的な収入(賞与含む月額換算で43万9000円)で40年間就業した場合の受給額は、満額の国民年金を含めて月額15万4777円となっています。

現役時代の年収が平均600万円だった人は老齢年金を月20万円以上受け取ることができるか

では、現役時代の年収が平均600万円だった方が、65歳から毎月20万円以上の老齢年金を受け取れるのか、自営業者と会社員に分けて確認していきましょう。共通の条件として以下のように設定します。

●22歳から65歳まで就業

●国民年金の保険料は全加入期間(40年)で納付

●生年月日は昭和41年(1966年)4月3日生まれ

●在職老齢年金については考慮しない

※試算には厚生労働省の「公的年金シミュレーター」(2022年11月1日時点で試験運用中)を使用

自営業者の場合

自営業者が加入できる公的年金は国民年金のため、将来受給できる年金も国民年金(老齢基礎年金)のみとなります。

国民年金の受給額は前述したとおり、満額で月額6万4816円となり、現役時代の年収は関係ありません。つまり、国民年金のみでは将来、毎月20万円以上の老齢年金を受け取ることは不可能です。

会社員の場合

会社員など厚生年金に加入していた方の場合、国民年金と厚生年金を受け取ることができますが、今回の条件を基に「公的年金シミュレーター」で試算した結果では、65歳からの老齢年金の受給額(見込み額)は月額約18万3000円となっています。

年収600万円では、会社員など厚生年金の加入者であっても老齢年金として月20万円以上を受け取るのは難しそうです。

老後に毎月20万円以上の収入を得るにはどうするべきか

現役時代の平均年収が600万円の場合は、老後に公的年金だけで月額20万円以上の収入を得るのは難しいことが分かりました。そこで検討したいのが、iDeCoなどの個人年金制度への加入や、つみたてNISAなど税制上の優遇が受けられる制度を利用した老後に向けた資産形成です。

これらは公的年金ではありませんが、公的年金の保険料を支払うようにコツコツと積み立てを続け、最終的に築いた資産を年金として受け取ったり、計画的に切り崩したりしていくことで老後の収入を確保できます。

参考までに、例えば会社員の方がiDeCoに20年間加入して毎月2万円の掛け金を拠出し、年利3%での運用を行った場合では、毎月約3万7000円を年金として20年間受け取れます。

まとめ

現役時代の平均年収が600万円だった会社員の人であっても、毎月20万円以上の老齢年金を受け取るのは難しいと考えられます。しかし、iDeCoなどを利用して資産形成を行い、老後に年金として受け取ることで、公的年金を含めて20万円以上の収入を確保ができる可能性があります。

老後の生活費として毎月20万円以上が必要と考えている場合、公的年金だけに頼るのではなく、iDeCoなどでの資産形成も視野に入れて老後資産の計画を立ててください。

出典

日本年金機構 令和4年4月分からの年金額等について

厚生労働省 公的年金シミュレーター

執筆者:柘植輝

行政書士