40代自営業ですが、若い頃に国民年金を払っていませんでした。今からできることはありますか?

もし、将来に備える経済的な余裕があるなら、今からでも過去の保険料の未納分を納めたり、年金が減額される分を他の方法で補ったりすることを考えるのもよいでしょう。

そのための方法として「追納」、「任意加入」、「iDeCo」や「国民年金基金」などついて説明します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

目次

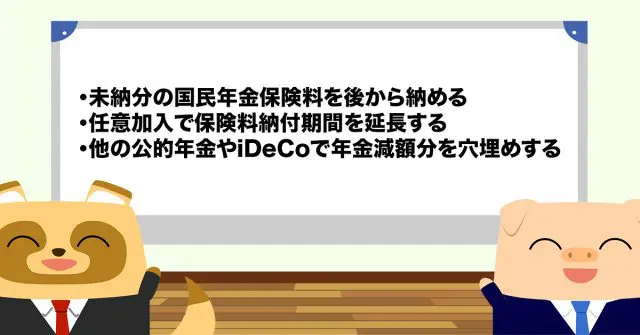

未納分の国民年金保険料を後から納める

国民年金は480ヶ月分の保険料を納付した場合、65歳から満額で受給することができます。ですが、国民年金保険料の未納分があると、未納期間に応じて年金受給額が減ってしまいます。

保険料の未納分がある人で、国民年金の受給額を少しでも増やしたい人は、未納分の保険料を後からでも納めることができます。それを「追納制度」といいます。保険料の「免除」や「納付猶予」を受けた人や、学生で「学生納付特例」が認められている人は、追納が承認された月の前10年以内の未納分保険料を納めることが可能です。

ただし、「滞納」してしまった場合は、原則として滞納してから2年以内に納付しなければ、未納分の保険料を納めることができなくなります。保険料を納めることが困難な場合は、追納ができるように免除か納付猶予、学生なら学生納付特例の申請をしておきましょう。

任意加入で保険料納付期間を延長する

保険料納付済期間が、60歳になるまでに満額支給のために必要な480ヶ月に満たないときは、国民年金への任意加入も検討してみましょう。

国民年金は60歳になるまで強制加入が義務づけられていますが、60歳になってから65歳になるまでの5年間は任意で加入することができます。(ただし、厚生年金保険、共済組合など加入者を除く)

任意加入により、60ヶ月分の保険料を納めることが可能になります。未納期間が5年以内なら、すでに追納の期限を過ぎている人でも保険料の未納分を穴埋めできます。また、未納期間が5年を超えている人は、追納と任意加入を併用して未納分を全て納められるかもしれません。

他の公的年金やiDeCoで年金減額分を穴埋め・上乗せする

追納や任意加入で保険料の未納分を穴埋め・上乗せできない場合は、他の方法で年金の減額分を補うことを考えてみましょう。

例えば、iDeCoにお金を拠出するのです。個人型確定拠出年金であるiDeCoは、決められた金融商品の中から自分で選んで運用するものです。10年以上運用を続けた場合は、60歳から年金や一時金を受給することができます。

iDeCoで注意すべき点は、お金を拠出した人が自分で運用を行い、その結果次第では受給額が拠出額を下回ってしまう可能性がある点です。また、国民年金被保険者の多くが加入可能ですが、第1号被保険者で国民年金保険料の免除や納付猶予を受けている人など、条件によっては加入できない人もいますので注意が必要です。

iDeCoのほかにも、自営業者など国民年金の第1号被保険者が加入できる「国民年金基金」という公的年金があります。同じく第1号被保険者が加入できる「付加年金」は、月々の保険料に400円上乗せして納付すると、「200円×納付月数」分の金額が毎年の年金受給額に上乗せされる年金です。これらをうまく使えば、年金の目減り分を補うことができます。

ただし、国民年金基金と付加年金は併用できませんので注意しましょう。

保険料の未納分を納めるか、「iDeCo」などで減額分を補おう

将来の備えである年金は大切ですが、今の生活が大変で保険料を納められないということもあるでしょう。

未納による年金の目減りを補う方法には、年金保険料を後から納めるものと、他のiDeCoなどで補うものがありました。特にiDeCoや国民年金基金への拠出は、将来の備えとともに、現在の所得税や住民税の節税になる可能性もありますので、積極的に活用してみるとよいでしょう。

出典

日本年金機構 国民年金保険料の追納制度

日本年金機構 国民年金保険料の免除制度・納付猶予制度

日本年金機構 国民年金保険料の学生納付特例制度

日本年金機構 任意加入制度

国民年金基金連合会 国民年金基金制度とは?

全国国民年金基金 国民年金基金とは

国民年金基金連合会 iDeCo 公式サイト iDeCo(イデコ)をはじめるまでの5つのステップ

国民年金基金連合会 加入者の方へ 年金資産の受け取り(老齢給付金)について

執筆者:FINANCIAL FIELD編集部

監修:高橋庸夫

ファイナンシャル・プランナー