「つみたてNISA」と「iDeCo」の掛け金は、途中変更などが可能なの?

>>> 【動画で見る】「つみたてNISA」と「iDeCo」の掛け金は、途中変更などが可能なの?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

「つみたてNISA」の掛け金変更は可能?

つみたてNISAの掛け金変更は、「金融機関ごとに設定されている月当たりの最低金額」と「年間の上限40万円を超えない範囲」で自由に設定が可能です。

例えば、毎月1000円で1つの金融商品Aに積み立てていたのを、翌月から金融商品Aに2000円・Bに2000円・Cに1000円の3つで合計5000円に設定することも可能です。また、掛け金の減額・積み立て停止・積み立てで運用していた金融商品の売却も可能です。

設定変更がされるタイミングは金融機関によって異なるので、「10日までの申し込みで翌月から」「手続きした当月から可能」などとそれぞれ設定された締め切りまでに申し込むのが良いでしょう。

「iDeCo」の掛け金変更は可能?

iDeCoの掛け金額変更は、年1回だけ(12月分から翌年11月分の間)可能です。毎月の支払いだけでなく、年1回にまとめて掛け金を支払うことや、iDeCoの加入者資格を止めて「運用指図者」として掛け金の支払いを停止することもできます。掛け金額の変更には書類による届け出が必要で、設定の変更が完了するまでに時間がかかります。

iDeCoの運用商品の変更は、金融機関が設定した範囲内でいつでも変更・売却が可能です。

口座残高不足や「運用指図者」への変更が完了せず、金融機関口座からの掛け金引き落としができなかった場合、追納はできないので注意が必要です。

変更手続きを行う時の注意点は?

つみたてNISAとiDeCoに共通する注意点は「設定変更締め切り日に間に合うように、手続きを行う」「掛け金を自分の家計に無理がない金額に設定する」です。

<つみたてNISAでの注意点>

・年間に投資できる上限枠が余っても翌年に繰り越せないので、掛け金額設定をよく検討することが必要です。

・増額する場合は、自分の家計で余裕をもって支払える範囲内に設定しましょう。減額する場合は、運用利益も小さくなりますが、収入などが増えて支払える金額が増えた場合には増額も検討しても良いでしょう。

・積み立て停止をすると、今までの運用益は残せて最長20年間非課税運用ができます。運用している金融商品を売却しても、積み立てに使った非課税枠は戻らないので、売却はできるだけ避けましょう。

<iDeCoでの注意点>

・つみたてNISAと違って、60歳まで資金の引き出しが原則できないので、長期間支払える金額に設定しましょう。

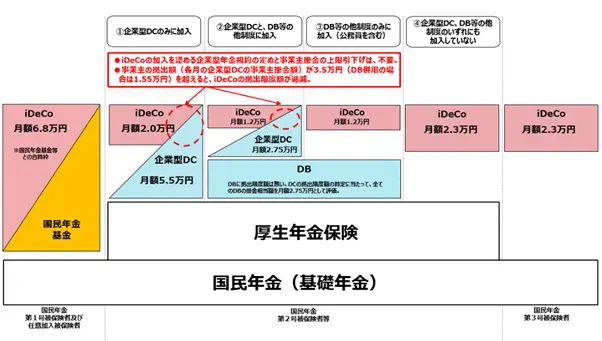

・企業型確定拠出年金などにも加入しているかでiDeCoの月額掛け金の上限が異なるため、上限を超えないように確認が必要です。(図表1)

図表1

厚生労働省 確定拠出年金の拠出限度額(2022年10月から)

まとめ

つみたてNISAとiDeCoは、家計の状況に応じて掛け金額などを変更できます。それぞれの変更方法や変更されるタイミングが違うため、自分が取引している金融機関などに問い合わせてから変更するのが良いでしょう。

出典

iDeCo公式サイト よくあるご質問

厚生労働省 確定拠出年金の拠出限度額

執筆者 : FINANCIAL FIELD編集部