扶養に入っている場合の「将来の年金」はいくら? 具体的な金額を用いて解説

扶養者、被扶養者である主婦や主夫の双方にとって、とても気になるでしょう。

本記事では扶養者の方の年収ベースや、被扶養者になった時期を想定しながら、受給できる年金額をシミュレーションし、将来に向けて講じるべき対策を確認してみます。

CFP®・1級ファイナンシャル・プランニング技能士

扶養家族の年金受給について

「被扶養者」とは、扶養者の直系尊属(父母・祖父母など自分より前の世代で、直通する系統の親族、養父母を含む)、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として扶養者に生計を維持されている人が該当します。

これらの人が必ずしも同居している必要はありません。ただし、扶養者の3親等以内の親族や、事実上婚姻関係と同様の人の父母および子を被扶養者とする場合は同居している必要があります。

被扶養者認定には扶養者の収入により生計を維持していることが必要です。

まず、認定対象者が扶養者と同一世帯に属している場合です。認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であり、扶養者の年間収入の2分の1未満であることが必要です。

同一世帯でない場合、認定対象者の年間収入が130万円未満は同一世帯に属する場合と変わらないのですが、扶養者からの援助による収入額より少ないことが条件です。

具体的な年金受給額は

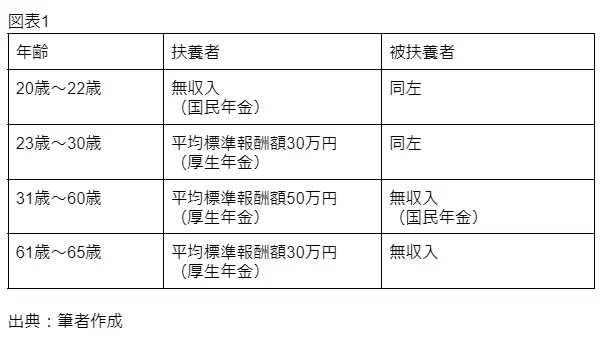

次に、被扶養者が配偶者である場合の年金受給額を試算します。扶養者、被扶養者ともに同一生年月日の30歳、扶養者は23歳から働き始め60歳で定年を迎え、その後再雇用されるとし、被扶養者は23歳から30歳まで働き、その後被扶養者になるとします。

また、ともに年金の繰上げ受給は行わず65歳から受給開始し、20歳~65歳の間、各年金保険料の支払い漏れがなく、免除申請もないものとします。

【図表1】

日本年金機構による年金額計算方法を用いて計算します(円未満は便宜上切り捨てとする)。

年間受給年金総額=老齢基礎年金額+老齢厚生年金額

(1)老齢基礎年金額=77万7800円×保険料納付済月数(上限480ヶ月)/480

(2)老齢厚生年金額=報酬比例部分+経過的加算

A:報酬比例部分=平均標準報酬額×5.481/1000×平成15年4月以降の加入期間の月数

B:経過的加算=定額部分として計算した額-77万7800円×(20歳以上60歳未満の厚生年金保険の被保険者月数)/480

定額部分=1621円×被保険者期間の月数(上限480ヶ月)

※扶養者、被扶養者が同一時期から年金受給するため、加給年金額は加味しない

扶養者の年金受給額

扶養者の年金受給額を計算します。20歳~22歳の間は国民年金保険料を、23歳~65歳の間は厚生年金保険料を納付しています。

(1)老齢基礎年金額

20歳~60歳までの間支払っているため、満額受給の77万7800円となります。

(2)老齢厚生年金額

A:報酬比例部分

算式に入れて計算すると、23歳~30歳の報酬比例部分は15万7852円、31歳~60歳は98万6580円、61歳~65歳は9万8658円の合計124万3090円となります。

B:経過的加算

厚生年金加入期間は、23歳~60歳までの456ヶ月となるので、この期間を基に計算すると266円となります。

老齢厚生年金額=A+B=124万3090円+266円=124万3356円

よって、年間受給年金総額=(1)老齢基礎年金額+(2)老齢厚生年金額=77万7800円+124万3356円=202万1156円となります。

被扶養者の年金受給額

被扶養者は20歳~22歳と31歳~60歳の間は国民年金保険料を、23歳~30歳の間は厚生年金保険料を納付しています。

(1)老齢基礎年金額

扶養者と同様の計算になり満額受給の77万7800円となります。

(2)老齢厚生年金額

A:報酬比例部分

23歳~30歳の15万7852円となります。

B:経過的加算

23歳~30歳までの96ヶ月で計算すると56円となります。

老齢厚生年金額=A+B=15万7852円+56円=15万7908円

年間受給年金総額=(1)老齢基礎年金額+(2)老齢厚生年金額=77万8000円+15万7908円=93万5908円となります。

将来に向けて講じるべき対策は

扶養者、被扶養者の仮定に基づき計算した結果、合計で年額295万7064円となり、月額では24万6422円となりました。

余裕資金を確保するためには、現役引退した後も公的年金以外の収入が必要でしょう。若いときから個人年金保険やNISAなどで老後資金の準備を始めつつ、年金の受給年齢をさらに繰り下げることも必要です。

受給年齢の上限が75歳まで引き上げられたことを考えると、健康寿命の間は働くことも一つの方法ともいえるでしょう。

出典

日本年金機構 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

執筆者:古市守

CFP(R)・1級ファイナンシャル・プランニング技能士