年金受給者は「働き損」に要注意! 年金カットされずに働く方法を解説

定年後も一生懸命働き収入を得たことで年金が減らされるのであれば、「働き損」と感じてしまうかもしれません。そのような事態にならないよう、年金カットの仕組みを知ったうえで、年金を満額受け取りながら働く方法を解説していきます。

2級FP技能士

「在職老齢年金」は給与と年金の月収が多ければカットされる

60歳以降に勤務先で厚生年金に加入しながら受け取る老齢厚生年金のことを、「在職老齢年金」といいます。在職老齢年金には月の収入に応じて支給停止となる仕組みが設けられており、給与が多い人は年金の一部が支給停止とされてしまいます。給与額によっては、年金の全額が支給停止になることもあるのです。

老後において計画していた収入がなくなるということは、生活を崩す大きな打撃になりかねないため、この仕組みには十分な注意が必要です。

給与+年金が47万円超で年金カット

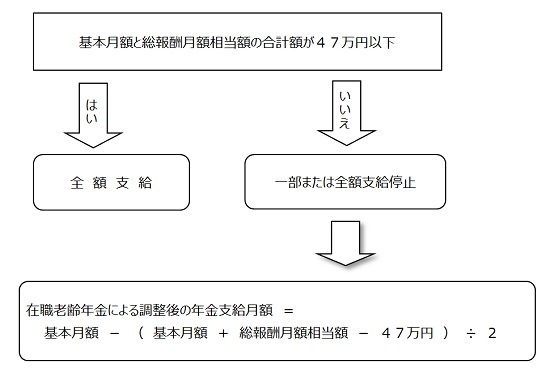

それでは、月収がどれくらいあると年金カットの対象になってしまうのでしょうか。在職老齢年金が減額されるのは、給与と年金の月額が47万円を超える場合です。給与とは給与明細の基本給を指しているわけではなく、社会保険の標準報酬月額に賞与分を考慮した総報酬月額相当額になります。

総報酬月額相当額=(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12ヶ月

この「47万円」という金額ですが、2022年3月以前は65歳未満は28万円でした(65歳以上は47万円)。2022年4月以降は65歳という線引きが撤廃され、65歳以上と同じ水準まで引き上げられ、60歳以降も意欲的に働ける環境の整備が進んでいます。

カットされる年金額の計算方法

給与と年金の月額合計が47万円を超える場合には、その超える部分の金額の1/2が支給停止になります。

支給停止額=(基本月額+総報酬月額相当額-47万円)÷2

例えば、年金の基本月額20万円、総報酬月額相当額37万円の場合の支給停止額は、(20万円+37万円-47万円)÷2=5万円です。本来であれば20万円支給されるはずの年金が、15万円になるということです。

図表1

出典:日本年金機構 在職老齢年金の計算方法

年金をカットされない働き方とは

老齢年金の支給停止を避けるためには、「給与と年金の月額合計を47万円以下にする」、「社会保険に加入しない」という2つの方法があります。

47万円以下になるように働く

年金の基本月額を調整することはできないため、給与を調整しながら月47万円以下になるように働きます。例えば、年金が20万円であれば給与は27万円以下にするなどです。ただし、過去1年分の賞与も考慮する必要があることなどから、自身での勤務調整には限界があるかもしれません。勤務先に相談しておくことをおすすめします。

社会保険に加入せずに働く

在職老齢年金は厚生年金に加入しながら受給する年金であることから、勤務先で厚生年金に加入しないのであれば年金カットの問題はなくなります。しかし、社会保険に加入せずに済む勤務となると、労働時間が週20時間未満、月額賃金8万8000円未満など大きな収入を生むことはできなくなる点に注意しましょう。

その他、社会保険に加入せずに働ける方法としては、個人事業主や社会保険に加入しない範囲での勤務が考えられます。

まとめ

勤務先で厚生年金に加入して給与をもらいながら年金を受け取る場合には、給与と年金の月収が47万円を超えると年金の一部または全部がカットされてしまいます。仕事に対する考え方は人それぞれではありますが、収入面だけから考えると、もらえる年金をカットされるまで働くよりも働き方を調整した方が、老後の時間を有意義に使うことができるのかもしれません。

出典

日本年金機構 在職老齢年金の計算方法

日本年金機構 令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大

執筆者:佐々木咲

2級FP技能士