将来「厚生年金を月10万円」もらうためには、現役時代の年収はいくら必要?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

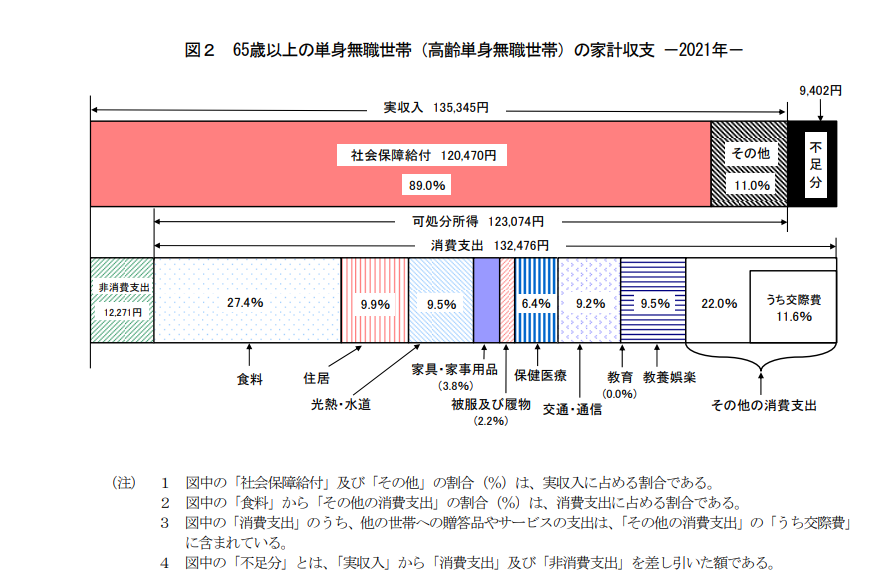

老後の平均的な収入と支出

老後に月10万円の老齢厚生年金を受け取れる場合、国民年金(令和4年度の満額の支給額)と合わせると毎月約16万4000円の年金収入となります。

令和3年の家計調査報告による65歳以上の高齢単身無職世帯の平均収入(13万5345円)と比較すると、老後の収入としては3万円ほど高い金額です。

同じく家計調査報告では、高齢単身無職世帯での1ヶ月の消費支出と非消費支出の合計額は約14万5000円となっており、単身者で月16万4000円程度の年金収入があれば、老後に平均的な生活を送ることができそうです。

図表1

出典:総務省統計局 「家計調査年報(家計収支編)2021年(令和3年) II 総世帯及び単身世帯の家計収支」

ただし、上記はあくまでも統計上の平均であるため、老後のライフプランや資産状況、心身の状態など個別の事情によっては、必要な収入や毎月の支出額も変化します。

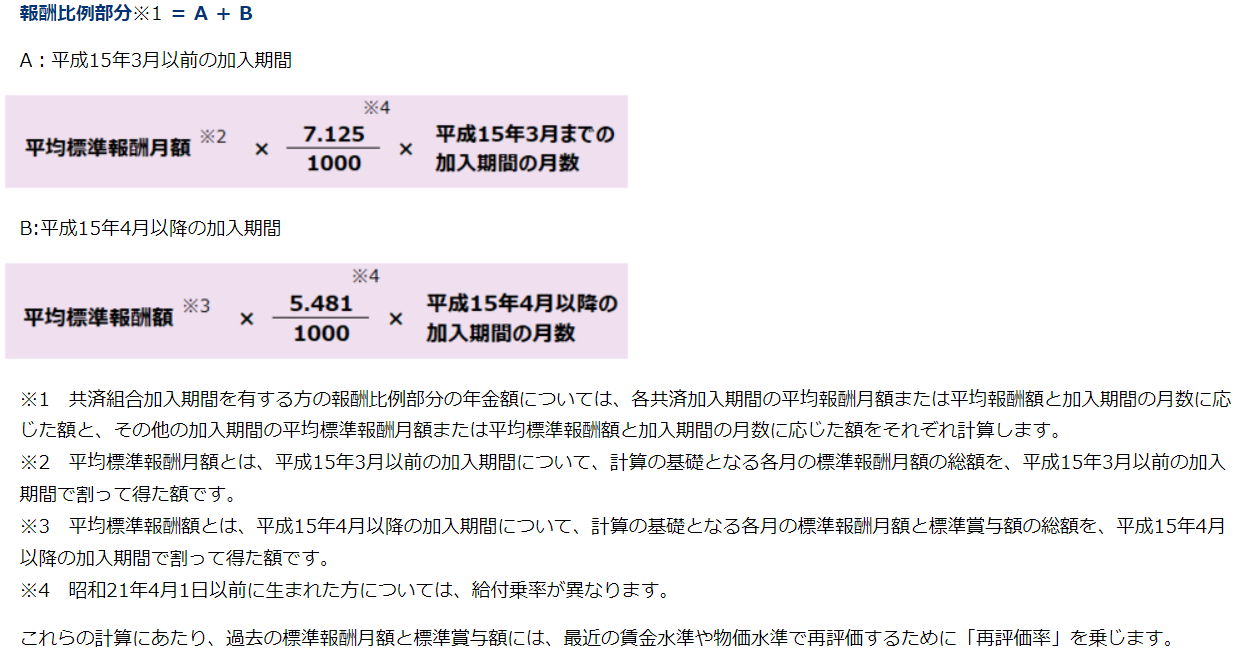

月10万円の厚生年金を受け取るために必要な現役時代の収入

老後に受け取る厚生年金は、厚生年金加入期間が長く、その期間の平均収入が高い人ほど多くなります。厚生年金の支給額の主たる部分は報酬比例部分となっており、下記の計算式で算出できます。

図表2

出典:日本年金機構 「は行 報酬比例部分」

ここでは厚生労働省の公的年金シミュレーターを使って、国民年金を含めた厚生年金の支給額を簡易的に算出します。

公的年金シミュレーターでは、生年月日や加入している年金の種類、収入などを入力するだけで、将来受け取る年金の見込み受給額を試算することができます。

例えば、1991年生まれの方が23歳から65歳まで厚生年金に加入し、その間の平均年収が525万円であった場合、年間で受け取る年金額が202万円という結果になります。

国民年金(令和4年度の満額の月額6万4816円)を除くと、厚生年金の支給額は月額で約10万3000円という計算です。つまり、月10万円の厚生年金を受け取ろうと思ったら、現役時代の平均的な年収として525万円程度は必要になるようです。

参考までに、国民年金と厚生年金を合わせて約10万円の年金を受け取りたいという場合、前述の試算の条件と同様であれば、現役時代に必要な平均年収は約200万円となります。

希望する年金額が期待できない場合は?

厚生年金だけで月10万円を受け取るのは、それなりに高いハードルがあることが分かりました。

では、現役時代に500万円以上の平均収入を達成できそうにない場合や、そもそも自営業などで国民年金のみの加入というケースでは、老後の生活費や収入についてどう対応すればいいのでしょうか。

こういった場合では、例えば現役時代にiDeCoやつみたてNISAでおのおのが資産運用した老後資金を切り崩し、年金と合わせて月10万円程度の生活費となるようにする方法があります。

その他にも、老後に短時間でも就労を継続するなどして、年金だけでは不足する分の収入を確保することが考えられます。また、30代や40代前半などの若いうちであれば、転職やスキルアップなどにより収入を上げることで、将来受け取る厚生年金の額を増やすこともできます。

まとめ

厚生年金の金額は現役時代の収入におおよそ比例しており、老後に厚生年金だけで毎月10万円を受け取りたい場合、平均収入としては525万円程度が目安となります。

年金のシミュレーション結果から、月10万円の厚生年金を受け取るのが難しいと思った場合でも、現役時代の資産運用や老後の就労などにより、不足分をうまくカバーできることもあります。

自身に必要な老後資金の額が決まっている場合は、年金という観点だけで考えるのではなく、資産運用や現役時代のキャリアなどの面からも準備していく必要があるでしょう。

出典

総務省統計局 家計調査年報(家計収支編)2021年(令和3年) II 総世帯及び単身世帯の家計収支

日本年金機構 は行 報酬比例部分

執筆者:柘植輝

行政書士