同じ年収でも賞与の有無で年金額が変わるって本当?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

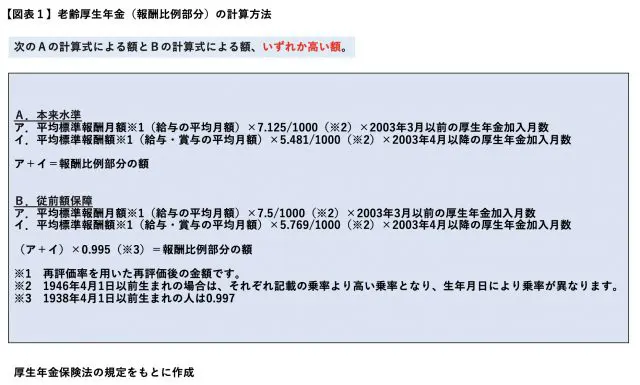

老齢厚生年金(報酬比例部分)の計算方法

老齢厚生年金(報酬比例部分)は過去の厚生年金加入記録をもとに計算されることになっています。

【図表1】のとおり、AあるいはBで、2003年3月以前(ア)と2003年4月以降(イ)に分け、「平均標準報酬月額」あるいは「平均標準報酬額」にそれぞれ乗率や厚生年金加入月数を掛けて算出します。(イ)は毎月の給与だけでなく賞与も含めた「平均標準報酬額」を用いることになり、代わりに(ア)より乗率が低くなっています。

厚生年金保険料は在職中(厚生年金加入中)の標準報酬月額や標準賞与額に、保険料率(会社員等の第1号厚生年金被保険者の被保険者負担分は9.15%)を掛けるため、在職中の標準報酬月額や標準賞与額が高いと、厚生年金保険料は高くなる一方、受け取る年金額も高くなる仕組みです。

標準報酬月額と標準賞与額には上限がある

標準報酬月額も標準賞与額もそれぞれ上限があります。標準報酬月額は報酬の月額(言い換えると月給の額)ごとに1~32等級に分かれていますが、65万円(32等級)が最高等級となり、月額の報酬が63万5000円以上であればいくらであっても65万円として計算されます(【図表2】)。

一方、賞与についても上限があり、1回の賞与支払いにつき150万円が上限となっています。200万円受け取っても300万円受け取っても、150万円で計算されます。

「標準報酬月額×保険料率」、「標準賞与額×保険料率」で算出する保険料の額にも上限がありますが、その分、【図表1】の平均標準報酬月額、平均標準報酬額にも限度があることにつながり、そのうえで受給する報酬比例部分の額も計算されるといえます。

年収で見たら同じの2人を比較

2人の年収1000万円の人、XさんとYさんがいたとします。Xさんは月給が62万円、夏の賞与が130万円、冬の賞与が126万円だったします。744万円(62万円×12月)+130万円+126万円、合計1000万円です。

一方、Yさんは賞与がなく、毎月の報酬が83万円の月が8ヶ月、84万円の月が4ヶ月で同じく合計1000万円だったとします。それぞれ、1年間(12ヶ月)厚生年金に加入してどれくらい報酬比例部分が増えるでしょうか。

Xさんは各月62万円の標準報酬月額、130万円と126万円の標準賞与額、合計1000万円をもとに計算しますが、報酬の1ヶ月平均(平均標準報酬額)は83万3333円(1000万円÷12月)になるところ、これに再評価率を用いて再評価を行ったうえで計算します。

【図表1】B(従前額保障)の計算式の場合、0.904の再評価率(※Bの計算式で2022年度の厚生年金加入期間の場合)を掛けて再評価を行うと75万3333円になり、75万3333円×5.769/1000×12月×0.995で計算して年額5万1891円増えることになります。

一方、Yさんは月給が83万円でも84万円でも、63万5000円以上ですので、各月の標準報酬月額は65万円で計算します。65万円×12月で年間780万円になります。1ヶ月あたりで平均すると当然65万円となり、平均標準報酬月額は65万円に0.904を掛けて再評価すると58万7600円になります。その結果、58万7600円×5.769/1000×12月×0.995で4万475円増えます。

同じ年収でも年金額が異なる

年収で見るとXさんもYさんも同じ額ですが、年金額で年額1万円以上差がつくことになります。同じ条件での厚生年金加入期間がさらに長くなればなるほどその差も開くことになるでしょう。

老齢基礎年金や経過的加算額(老齢基礎年金に相当する部分)は加入した月数でもって計算されるため、給与や賞与の額自体は受給額の計算に影響しません。一方、報酬比例部分については、加入月数だけでなく、給与・賞与の額やその内訳によって年金額が決まるため、その特徴は知っておきたいところでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー