共働きで「世帯年収800万円」の場合、将来受け取る年金はいくら?

そこで、共働きで世帯年収800万円の世帯が将来受け取る年金額について厚生労働省の公的年金シミュレーターを利用して試算してみました。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

将来受け取れる公的年金は国民年金と厚生年金に分けられる

私たちが将来受け取れる公的年金は国民年金と厚生年金とに分けられます。国民年金は20歳以上60歳未満の方が加入するもので、主に自営業者や専業主婦(主夫)などが加入します。

厚生年金は国民年金にさらに上乗せして加入するもので、会社員や会社役員の他、パート・アルバイトで一定の要件を満たす方が加入するものです。

また、国民年金は収入に関係なく加入期間と保険料の納付月数によって支給額が変化します。参考までに、令和4年度の国民年金の年金額は満額で年額77万7792円となります。厚生年金の支給額は加入期間とその期間に納めた保険料の額に比例して変化していきます。

共働きで世帯年収800万円の世帯の場合、受け取る年金はどれくらい?

一口に共働きで世帯年収800万円の世帯といっても、夫婦の収入の内訳などによって受け取れる年金額は異なります。そこでいくつかのパターンに分けて世帯年収800万円の世帯が将来受け取る年金額について確認していきます。

条件としては下記のとおりとします。

・夫と妻ともに1980年6月生まれ

・年収は生涯同じ年収が続く

・厚生年金の加入期間は23歳から65歳

・国民年金については満額の受給

・付加保険料については考慮しない

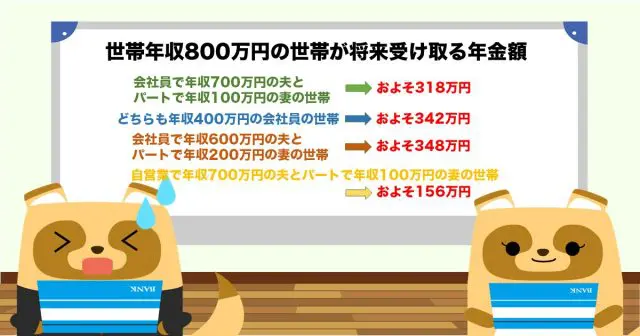

会社員で年収700万円の夫とパートで年収100万円の妻の世帯

年収700万円の会社員の夫とパートで年収100万円(扶養内)の妻の場合、夫の受け取る厚生年金の額は年間で240万円となります。また、妻はパートで扶養内勤務であるため国民年金の受給となり、年収とは関係なく年間で77万7792円の受給額となります。

夫婦合わせると受け取る年金は年間でおよそ318万円になる見込みです。

どちらも年収400万円の会社員の世帯

夫婦ともに会社員で夫が年収400万円、妻も年収400万円という場合、夫婦ともに厚生年金を受け取ることができます。

この場合、どちらも受け取る厚生年金は年間で171万円となり、世帯が受け取る年金は合計で342万円になります。

会社員で年収600万円の夫とパートで年収200万円の妻の世帯

夫が年収600万円の会社員、妻がパートで年収200万円という場合、夫婦ともに厚生年金を受け取ることができます。

この場合夫が受け取る厚生年金は年間で220万円、妻の受け取る厚生年金は年間128万円となり、夫婦で合計348万円の年金を受け取ることになります。

自営業で年収700万円の夫とパートで年収100万円の妻の世帯

自営業の場合、年収に関係なく国民年金の加入となります。そのため、自営業で年収700万円の夫とパートで年収100万円(扶養内)の妻が受け取る年金は国民年金2人分でおよそ156万円になります。

年金額に不安を感じたときは?

年金の受給額の試算結果を見たとき、多いと感じた方もいれば少ないと感じた方もいたでしょう。基本的に厚生年金や国民年金の支給額は法律に従って決められるため自分の意志で増やすことはできません。また、年金は制度変更で受給開始の時期が遅くなったり受給額が減額されたりすることもあります。

年金について不安であればiDeCoやつみたてNISAを利用するなどして老後年金に頼らないで済むよう資産形成を図るようにしてみてください。

将来受け取れる公的年金の額が少なくても、それまでに形成してきた資産でカバーすることができるのであれば、老後について必要以上に焦ることなく安心してライフプランを考えていくことができます。

将来受け取る年金額は世帯年収ではなくそれぞれの年収から想定することが大切

世帯年収800万円の世帯が将来受け取る年金は上記パターンの場合、夫婦合わせておおよそ156万円から348万円となりそうです。

将来受け取る年金は世帯収入によって決まるのではなく、働き方やその間の収入などによっても異なります。そのため将来受け取る年金額は世帯年収でひとくくりに考えるのではなく個別の事情を加味してシミュレーションするようにしてください。

そうすることで、より明確に老後のライフプランを考えていくことができるはずです。

出典

厚生労働省 公的年金シミュレーター

執筆者:柘植輝

行政書士