納付期間が足りず「年金の払い損」に!? 59歳でも年金受給をあきらめなくて良い方法とは?

しかし、59歳の時点で9年分しか納めていないなど、この条件を満たせそうにないケースもあるでしょう。しかし、まだ受給する手段は残っているので、あきらめなくても大丈夫です。

本記事では、どのように対処すれば良いのか詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

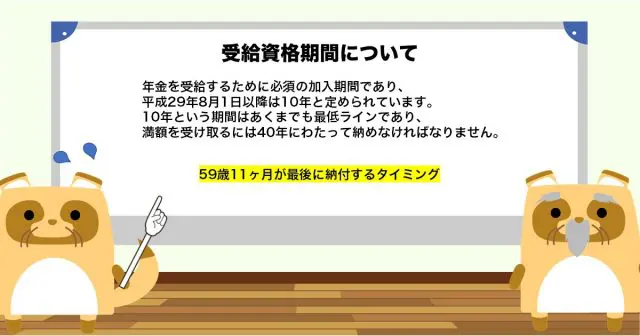

10年という受給資格期間

まず受給資格期間について把握しておきましょう。これは年金を受給するために必須の加入期間であり、平成29年8月1日以降は10年と定められています。それより前は25年でしたが、条件が厳しくて納付の意欲がそがれるため、大幅に緩和されました。

ただし、10年という期間はあくまでも最低ラインであり、満額を受け取るには40年にわたって納めなければなりません。とはいえ、最低ラインを上回らないと9年分が「払い損」になるため、最初はそのクリアを目標として納付していくことになります。

原則的には、59歳11ヶ月が最後に納付するタイミングです。よって、59歳の時点で1年以上足りなければ、上記の目標を達成できないと思われがちです。しかし、実際には救済措置として利用できる制度が2つあります。

【対処法1】保険料を時効前に納付

年金の保険料に関する時効は2年です。それまでに支払えば、受給資格期間のカウントに加えられます。新しい納付書を入手する必要はなく、後からでも当初の分を使用して構いません。

現時点で59歳になる場合、その2年前である57歳までの分が時効を迎えることになります。言い換えると、それ以降の分に関してはまだ納付するチャンスがあるのです。例えば、58歳の間の1年分が未納になっているなら、それらを速やかに納めると良いでしょう。

この例だと、すでに9年分を納めているなら、納付した合計の期間は10年になります。つまり、60歳になる前でも、受給資格期間の条件を満たせるというわけです。時効は迫ってくるので、この制度を利用する人は、できるだけ早く支払うことがポイントになります。

【対処法2】任意加入制度を利用

納付した期間が40年に満たない場合、年金の受給額を増やしたいなら、60歳以降も「任意加入」が認められます。そして、この制度は受給資格期間の条件を満たしていない人にも有効です。

未納分を支払っても、60歳までに納付の期間が10年分に満たないなら、60歳以降も納める方向で対処しましょう。59歳を終える時点で9年分を支払っている場合、60歳の間も納付すると受給資格期間の10年に達します。まだ納付していける余裕があるなら、そのまま加入を続けることも一つの手です。任意加入は65歳まで可能なので、60~64歳の5年分を納めれば、支払った期間は14年になります。

なお、「元の納付が5年未満」であるなど、任意加入を続けて65歳になっても、受給資格期間に達しない人も見受けられます。そのケースでは、65歳から70歳までの間も制度の利用が可能です。

確実な受給を目指して対策しよう!

59歳の時点で年金の支払期間が10年未満なら、受給するための対策を検討することが大切です。過去に目を向けて、「時効前の未納分を納める」という方法があります。

一方、将来に目を向けて、「任意加入で保険料を支払う」ことも有効な手段です。もちろん、両方を行っても構わないので、自分にとって最も確実性の高いアプローチを選びましょう。

出典

日本年金機構 さ行 受給資格期間

厚生労働省 年金を受けとるために必要な期間が10年になりました

日本年金機構 任意加入制度

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 保険料を納めなかった期間がありますが、今から納めることができますか。

執筆者:FINANCIAL FIELD編集部