専業主婦希望で婚活中です。結婚相手は「国民年金」と「厚生年金」どちらの加入者がよいのですか? どんな違いがあるのでしょうか?

今回は、専業主婦にスポットを当てて、配偶者が加入する年金によって想定されるメリット・デメリットを解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

厚生年金加入者の扶養家族になるメリット・デメリット

厚生年金の加入者は、会社員や公務員などです。公務員はかつては共済年金に加入していましたが、年金制度の一元化にともない厚生年金加入者へと変わっています。厚生年金加入者は、国民年金の「第2号被保険者」とも呼ばれており、その扶養されている配偶者は国民年金の「第3号被保険者」です。

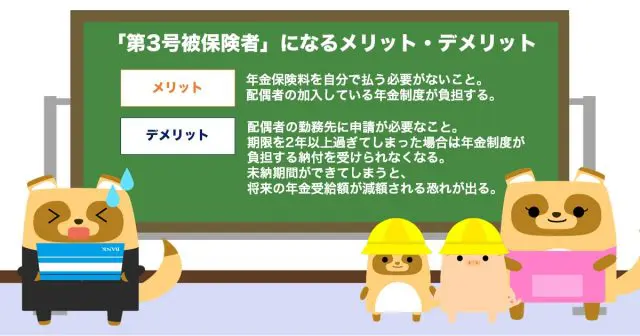

・第3号被保険者になるメリット

第3号被保険者とは、20歳以上60歳未満の配偶者を指します。さらに、年収は130万円未満の人が対象となっているため、専業主婦はこの条件に該当します。なお、性別は問われません。第3号被保険者のメリットは、年金保険料を自分で払う必要がないことです。第3号被保険者の保険料は、配偶者の加入している年金制度が負担します。

・第3号被保険者になるデメリット

第3号被保険者のデメリットといえば、配偶者の勤務先に申請が必要なことかもしれません。第3号被保険者になるには、配偶者の勤務先を経由して届け出てもらうことになります。

しかも、期限を2年以上過ぎてしまった場合は年金制度が負担する納付が受け付けられなくなり未納期間が生じます。未納期間ができてしまうと、将来の年金受給額が減額される恐れが出ることもデメリットです。途中から仕事を辞めて専業主婦または主夫になったときは、早めに配偶者から勤務先に申し出てもらいましょう。

国民年金加入者の扶養家族になるメリット・デメリット

自営業者や農業従事者が加入するのが国民年金です。国民年金の「第1号被保険者」として区別されます。なお、第1号被保険者には学生や無職の人も含まれるため、専業主婦も該当します。

・第1号被保険者になるメリット

第1号被保険者のメリットは、直接国民年金に加入できる点ではないでしょうか。もしも、経済的に余裕がないときも免除制度や猶予制度を利用できる点もメリットといえます。全額免除が認められた場合は、対象の期間は保険料を納付したとみなしてもらえます。

・第1号被保険者になるデメリット

専業主婦であっても、年金保険料を支払う必要があるのはデメリットです。自分の収入がないため、配偶者が妻の分も合わせて支払うのが一般的です。配偶者の収入が良い時期は気にならないかもしれませんが、収入が落ち込んだときは保険料が負担に感じるでしょう。また、未納期間が長期に及んだ場合は、将来の年金受給額が減額される恐れが出てきます。

それぞれのメリットと配偶者の収入を考慮することがポイント

結婚後は生涯専業主婦で通すなら、厚生年金加入者と結婚する方がメリットは大きいかもしれません。しかし、結婚当時は第3号被保険者(厚生年金加入者)であっても、配偶者が退職して独立するなどの変化があったときは自分も国民年金に加入する必要が出てきます。

離婚や配偶者が死亡したときも第1号被保険者(国民年金)への切り替えが求められます。年金保険のメリットを考慮しつつ、安定した収入が見込めることなども重視しましょう。

出典

政府広報オンライン 会社員などの配偶者に扶養されている方、扶養されていた方(主婦・主夫)へ 知っておきたい「年金」の手続

日本年金機構 公的年金制度の種類と加入する制度

執筆者 : FINANCIAL FIELD編集部