老後「夫婦2人で普通に暮らす」ためには「年収700万」でも足りない!? 年金受給額と生活費の平均を比較

この記事では、現実のデータを掘り下げ、併せて将来に備える対策もご紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

夫婦2人で受け取れる年金額はいくら

さて、夫婦2人の共働き世帯で、リタイアして夫婦だけの生活になった場合、主要な収入は公的年金になります。65歳以後にどれくらいの年金額を受け取れるのか確認しておきましょう。

・国民年金

年金額(満額)×保険料納付済月数(*1)/480

*1:この月数は、保険料を全額支払った場合のもので、保険料を全額支払っていない場合、その月数にそれぞれの率をかけて計算します(全額免除:1/2、1/4納付:5/8、半額納付:6/8、3/4納付:7/8)。

・厚生年金

報酬比例年金額+経過的加算+加給年金額

厚生年金額は、報酬比例年金額が大部分を占めます。

報酬比例年金額の計算は、

2003年3月以前の加入がある場合

平均標準報酬月額×7.125/1000×2003年3月以前の加入月数

2003年4月以後の加入がある場合

平均標準報酬月額×5.481/1000×2003年4月以後の加入月数

・ケーススタディー

年収700万円の夫婦共働き世帯の将来の年金額を確認してみましょう。国民年金は年度ごとに満額が変動し、令和4年度の場合は月額6万4816円です。

夫婦ともに2003年4月以後に働き始め、夫が年収400万円、妻が年収300万円で、保険料も全期間納付済みとします。

夫の厚生年金400万円/12×5.481/1000×480月≒87万6000円⇒7万3000円/月

妻の厚生年金300万円/12×5.481/1000×480月≒65万7000円⇒5万4750円/月

つまり、年金受給額月額は夫が約13万8000円、妻が約12万円で世帯では25万8000円になります。

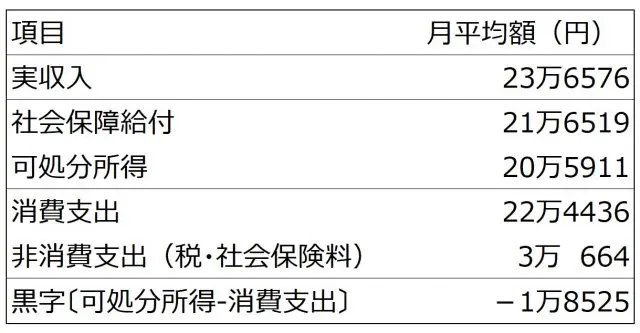

高齢者夫婦の生活実態はどうなの

それでは、65歳以上の夫婦のみの無職世帯の2021年の家計収支を「総務省統計局家計調査報告〔家計収支編〕」から引用してみてみましょう。報告書に掲載された表2から必要な部分を抜粋しています。

【図表1】65歳以上の夫婦のみの無職世帯の家計収支-2021-

出典 総務省統計局家計調査報告〔家計収支編〕を基に筆者作成

さて、消費支出が可処分所得を超過しており、不足額は退職金などで補填(ほてん)する必要があります。しかし、もしもの時に備えて退職金は残しておきたいものです。そこで、現役世代からできる対策を次にご紹介します。

現役時代から賢く備えよう

・iDeCo(個人型確定拠出年金)

iDeCoは、公的年金を補う私的年金制度です。定期預金や保険などに毎月一定額の掛け金を積み立てることで、60歳から運用利益分を合わせて受け取ることができます。掛け金は全額所得控除できるほか、受け取る運用利益についても非課税になります。

・つみたてNISA

つみたてNISAは、毎月一定額を購入する投資信託です。条件はありますが、利益が出た場合、分配金及び譲渡益を非課税で受け取ることができます。

・年金の繰下げ受給

年金の受給開始を65歳から遅らせる繰下げ受給で年金額を増やすことができます。勤労収入などの年金以外の収入がある方は、この方法を活用することも考えましょう。

・国民年金基金

国民年金にしか加入できない自営業者などと厚生年金を合わせて受け取れる会社員などの給与所得者では、年金額に差が生じます。このため、国民年金基金は、第1号被保険者が老齢基礎年金に上乗せして受け取れる年金制度です。

・国民年金の付加年金

自営業者などの第1号被保険者を対象に、国民年金保険料に月400円を上乗せして支払います。老齢基礎年金に加え、200円×保険料納付済月数の年金を受け取ることができます。

賢く備えて充実した楽しいセカンドライフを満喫しよう

健康寿命がどんどん延びている現代では、リタイア後も十分働く意欲をお持ちの方も多いでしょう。リタイア後も健康なうちはいきいきと働き続けるのも楽しいですが、いざというときの備えはきちんとしておく必要があります。

そのためには、現役世代からさまざまな情報を入手して、きちんと将来の生活設計をしておく方が賢明です。そのうえで、夫婦ともリタイア後は、旅行や外食、さまざまな趣味など充実したセカンドライフをいきいきとエンジョイしましょう。

出典

総務省統計局 家計調査報告〔家計収支編〕表2 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)及び65歳以上の単身無職世帯(高齢者単身無職世帯)の家計収支 -2021年-

執筆者:FINANCIAL FIELD編集部