2023年4月から年金額が「増加」! でも実質「増えてない」って本当? 4月からの年金受給額を解説

本記事では、2023年度の年金受給額を解説します。年金受給額の平均や豊かな老後を迎えるための選択肢についても紹介するので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

2023年度年金額が公表

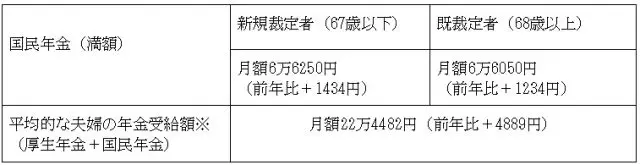

2023年1月20日、2023年度の年金額が厚生労働省より発表されました。2023年度の年金額は図表1のとおりです。

図表1

※…年収約527万円の会社員と専業主婦(夫)の家庭が受け取れる年金額

厚生労働省 令和5年度の年金額改定についてお知らせしますを基に作成

自営業者や専業主婦(主夫)などは国民年金のみに加入し、会社員や公務員などは厚生年金にも加入します。国民年金、厚生年金ともに前年より受給額は増加しています。

インフレ率よりも年金増加率は少ない

2023年度の年金受給額は増加していますが、大事なポイントは「物価の上昇率(インフレ率)に対して、どの程度年金額が増加しているか」です。

物価が10%増加したのに、受給額は5%しか上昇していなければ、実質的な年金受給は減少したと言えるでしょう。

2023年度の年金受給額の増加割合は、インフレ率よりも少なくなっています。2022年の物価変動率は+2.5%でしたが、2023年度の68歳以上の年金額改定率は+1.9%です。

これは、年金の受給額を決定する「マクロ経済スライド」という仕組みが影響しています。

「マクロ経済スライド」は、物価が下がった際に年金の支給額減少幅を物価の下がり幅よりも抑える代わりに、物価が上がった際には、年金の支給額を物価の上がり幅よりも抑える仕組みです。

年金受給額の平均

2023年度の国民年金の満額受給額や平均的な夫婦の年金受給額を紹介しましたが、国民年金と厚生年金それぞれの平均受給額はいくらなのでしょうか?

2021年度の国民年金受給者、厚生年金受給者の平均年金受給額は以下のとおりです。

●国民年金のみ受給者の平均年金受給額:月額5万6368円

●第1号厚生年金被保険者の平均年金受給額:月額14万5665円

国民年金は保険料を納付できない期間や免除期間があると、将来の年金受給額が減額されることがあるため、平均受給年金額は満額よりも低くなります。

厚生年金は、働く期間や収入によって大きく異なるため、受給額に差が出やすいです。平均年金受給額はあくまでも参考としてみてください。

金銭的に豊かな老後を迎えるため選択肢

老後の生活に不安を抱えている人も多いですが、少しでも金銭的に豊かな老後を迎えるための方法を紹介します。

現役時代の収入を増やす

現役時代の収入を増やせば、貯蓄に回せるお金が増えます。また、会社員や公務員など厚生年金に加入している場合は、収入が増えれば将来受け取れる年金も増えるでしょう。

現在は、転職や副業が当たり前になってきています。いまの会社にいても収入が低いままで、給与アップも期待できないならば、転職や副業を検討しましょう。転職や副業をサポートするサービスも増えています。

長く働いて年金受給開始時期を遅らせる

長く働いて年金受給開始時期を遅らせることも選択肢の一つです。年金には「繰下げ受給」という制度があり、受給開始時期を遅らせることで受給額が増えます。受給額の増額は1ヶ月で0.7%で、上限年齢まで繰り下げれば、75歳での受給額は84%の増額率になります。

現在、繰下げ受給を利用している人は少数ですが、定年退職の延長や再雇用を進める企業も増えているので、できるだけ長く働き、年金の受給開始を遅らせることを検討してみてください。

NISAやiDeCoなどの税制優遇制度を利用する

貯蓄や投資に回せるお金があることが前提となりますが、NISAやiDeCoなどの税制優遇制度を利用しての資産形成も検討しましょう。投資はリスクを伴いますが、投資をせずに銀行に円でお金を預けていても、インフレや円の価値が下がるリスクが潜んでいます。

「銀行の預金が安全」と言い切れるわけではないので、自分の資産をどうやって保有・運用するかを考えましょう。

計画的に老後に備えよう

老後は突然やってくるものではありません。若いうちから、年金はいくらもらえるのか、自分で用意する資金はいくら必要なのかをシミュレーションして、定期的に進捗を確認しましょう。老後から逆算すれば、今やるべきことは見えてくるはずです。

出典

厚生労働省年金局 令和5年度の年金額改定についてお知らせします

厚生労働省年金局 令和3年度 厚生年金保険・国民年金事業の概況

執筆者 : FINANCIAL FIELD編集部