厚生年金は国民年金より「1700万円以上」お得!? 厚生年金の手厚い部分について解説

本記事では、国民年金と厚生年金の違いを説明します。また、厚生年金の手厚い部分については、老齢年金と障害年金、遺族年金に分けて具体的に解説していきます。

二級ファイナンシャルプランニング技能士

目次

そもそも国民年金と厚生年金は何が違う?

国民年金と厚生年金では、どのような点が異なるのでしょうか? 対象者や保険料、年金を受け取るために必要な加入期間について、それぞれ簡単に解説します。

国民年金とは?

国民年金は、日本国内に居住している20歳以上60歳未満の人全員が加入することになっています。自営業の人や農業・漁業に携わっている人、学生、無職の人などの「第1号被保険者」は、自身で直接保険料を納めます。

厚生年金や共済組合に加入している「第2号被保険者」やその被扶養配偶者である「第3号被保険者」は、国民年金保険料を直接納めることはありません。第2号被保険者の勤務先を通して納付されるからです。

国民年金には「老齢基礎年金」と「障害基礎年金」、「遺族基礎年金」があり、老齢基礎年金を受け取るには保険料納付済期間と保険料免除期間、合算対象期間などを合わせた受給資格期間が10年以上ある必要があります。なお、2023年度に月々納付する保険料は全員定額の1万6520円です。

厚生年金とは?

厚生年金は、会社員や公務員などが加入する年金です。厚生年金には、「老齢厚生年金」と「障害厚生年金」、「遺族厚生年金」があります。老齢厚生年金は、老齢基礎年金の受給資格があり、かつ規定の厚生年金に加入していた期間がある場合に支給されます。

保険料は「標準報酬月額」と「標準賞与額」に保険料率をかけて計算し、その金額を事業主と被保険者とで半分ずつ負担します。

次に、国民年金と厚生年金の違いを具体的に見ていきます。

老齢年金における厚生年金の手厚い部分

まず、老齢年金から説明します。老齢年金とは、一般的に「年金」と呼ばれている老後に受給できる年金のことです。国民年金の「老齢基礎年金」と厚生年金の「老齢厚生年金」があります。

厚生年金の保険料には国民年金の保険料も含まれているため、厚生年金に加入している場合には老齢基礎年金と老齢厚生年金の両方を受け取ることができます。年金が「上乗せ」されるということです。

障害年金における厚生年金の手厚い部分

次に、障害年金についてです。障害年金とは、病気やけがによって生活が制限される場合に受け取れる年金です。国民年金の「障害基礎年金」と厚生年金の「障害厚生年金」があります。

初診日に国民保険の被保険者であり、障害認定日において法令で定められた障害等級表で1級か2級に該当し、保険料納付要件を満たしている場合に障害基礎年金が支給されます。

一方の障害厚生年金は障害等級の1級と2級だけではなく3級も含まれます。さらに障害厚生年金を受けるよりも軽い障害が残った場合に支給される障害手当金という一時金給付もあります。

遺族年金における厚生年金の手厚い部分

遺族年金には、国民年金の「遺族基礎年金」と厚生年金の「遺族厚生年金」があります。

国民年金の被保険者または被保険者であった人などが亡くなり、保険料納付要件を満たしている場合、亡くなった人に生計を維持されていた子ども、または子どものいる配偶者に支給されるのが「遺族基礎年金」です。

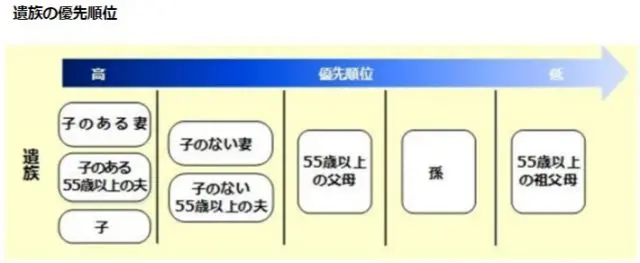

一方の「遺族厚生年金」は、死亡した人に生計を維持されていた遺族のうち、「優先順位が一番高い人」が遺族厚生年金を受け取れます。優先順位は、図表1のとおりです。遺族基礎年金よりも、受給できる遺族の範囲が広いことが分かります。

【図表1】

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

また、遺族厚生年金は遺族基礎年金に上乗せされます。さらに、次のいずれかに該当する場合は40歳から65歳になるまで遺族厚生年金に年額58万3400円が加算される「中高齢寡婦加算」もあります。

・夫が亡くなったときに妻が40歳から65歳未満、かつ生計を同じくする子どもがいない

・夫が亡くなったときに妻が40歳から65歳未満で、子どもが18歳到達年度の末日に達した(障害等級1級または2級に該当する場合は20歳に達した)等になり遺族基礎年金を受給できなくなった

国民年金と厚生年金を比べてみると

老齢年金と障害年金、遺族年金における厚生年金の手厚さが分かったところで、具体的に老齢基礎年金と老齢厚生年金とではどれくらいの差額があるのか計算します。

2023年度の年金額(月額)で比べます。厚生労働省によると、老齢基礎年金の満額は1人月額6万6250円です。夫婦共に国民年金のみ加入の場合、6万6250円×2人=13万2500円です。

次に老齢厚生年金ついて、厚生労働省によると平均的な収入43万9000円で40年会社員として勤務した場合の老齢厚生年金夫婦2人分は、月額22万4482円です。この金額は、老齢基礎年金に老齢厚生年金を上乗せした金額です。

仮に、夫婦が共に65歳から80歳まで16年間老齢基礎年金を受け取ったとすると、以下のとおりになります。

13万2500円×(12ヶ月×16年)=2544万円

老齢厚生年金の場合は以下のとおりです。

22万4482円×(12ヶ月×16年)=4310万544円

16年間の差は以下のとおりです。

4310万544円-2544万円=1766万544円

何と1700万円以上もの差が出ました。

まとめ

厚生労働省によると、2021年の男性の平均寿命は81.47歳、女性は87.57歳でした。80歳よりも長生きするのは現実的です。

「人生100年時代」ともいわれ、80歳以降も受給すれば厚生年金と国民年金の受給額の差はさらに広がります。厚生年金保険料を引かれて手取りが減らないように今の年収を抑えるのか、将来のために厚生年金に加入するべきか、検討してみてはいかがでしょうか。

出典

日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

日本年金機構 障害厚生年金の受給要件・請求時期・年金額

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

厚生労働省 令和5年度の年金額改定についてお知らせします

厚生労働省 令和3年簡易生命表の概況

執筆者:田邉史

二級ファイナンシャルプランニング技能士