個人型確定拠出年金(iDeCo)の投資商品の見直しに関する基本用語

最初に投資する商品を自ら決定して開始した資産運用も、時間が経過するごとに少しずつ、その運用実績などに変化が生じてきます。

ここでは、特にiDeCoの運用について、投資商品の見直しの必要性が出たときに聞かれる基本的な用語を解説したいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

投資商品の見直しやリスク対応の必要性

iDeCoは、自らが投資する商品を決定し、どれぐらい掛け金を拠出するのかを決めて購入することで運用が開始されます。自己責任による運用のため、運用開始後、保有商品の運用実績などによる変化を受けて投資商品の見直しをする場合も、自分自身で行うのが原則となります。

投資に対して少し無頓着な方は、長期間ほったらかしにするケースもあると思いますが、当然ながら、保有商品の運用実績の変化や保有資産のバランスなどを自ら定期的に見直すことが推奨されています。

見直しのタイミングは人それぞれですが、運用状況のお知らせなどの通知が来たタイミングや誕生日、年初など、ある程度のルールを決めておくといいのかもしれません。また、年齢や環境の変化などに応じたリスクへの対応も考慮すべき要素といえます。

一般的に20歳代など若いうちは、いざという場合にもリカバリーができる可能性が高いため、リスクやリターンの大きい商品への投資も許容できると考えられますが、50歳代以降など、ある程度年齢が進んでいるケースでは、少しずつリスクの小さい商品にシフトしたり、後述する「スイッチング」で保有商品を売却して利益確定するなど、これまでの積立実績を守ることが重要といわれています。

見直しに関する基本用語

iDeCoの投資商品を見直す際、よく聞かれる基本用語について確認してみたいと思います。

1.スイッチング

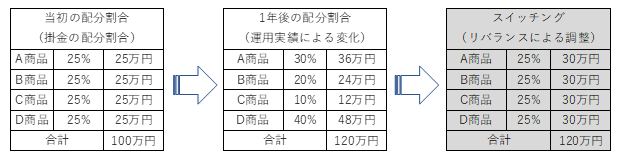

これまでに運用してきた資産の配分割合を変更することを「スイッチング」といいます。この際によく利用されるのが、時間の経過とともに掛け金の配分割合と資産残高の配分割合に乖離(かいり)が生じた場合に、元の配分割合に戻す調整を行う「リバランス」という方法です。

【図表1】

※筆者作成

図表1のように、当初はA~Dの4商品に25%ずつの配分割合で合計100万円を投資し、1年後の運用実績が全体で120万円に増加したとします。

商品ごとの配分割合の構成は株価の変化などで増減したため、スイッチングにより120万円の資産残高の配分割合を各商品で25%にリバランスして調整しています。

ただし、この際にスイッチングで信託財産留保額が設定されている商品を売却する場合には、手数料が差し引かれるので注意が必要です。また、利益確定の際にもスイッチングが使われる場合があります。

iDeCoの給付金の受け取りは原則60歳以降となるので、たとえ現状での運用実績が良好で利益が出ている場合でも、今後値下がりして減益となる可能性があります。そのため、現状の利益分をより安全な定期預金などの元本確保型商品にスイッチングすることで利益を確定できます。

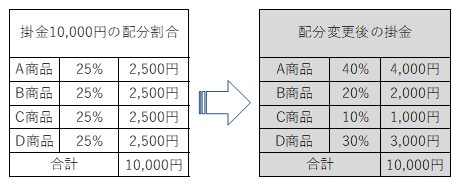

2.配分変更

掛け金で購入する商品や配分割合を変更することを「配分変更」といいます。あくまでも掛け金の配分変更なので、リバランスのように積み立ててきた資産残高の配分構成は変化しません。

【図表2】

※筆者作成

まとめ

iDeCoの投資商品の中には、「バランス型」と呼ばれる資産配分の割合を固定できる商品もあり、この場合にはリバランスなどの手間を省略することができます。

また、「リスクコントロールファンド」と呼ばれるプロに資産配分をお任せできる商品もあります。定期的な見直しを面倒と思われる方は、このような商品も選択肢の1つかもしれません。

執筆者:高橋庸夫

ファイナンシャル・プランナー